سایه داتکام بر سر والاستریت؛ آیا حباب هوش مصنوعی در آستانه ترکیدن است؟

به گزارش اقتصادروا؛ بازار سهام ایالات متحده از سال ۲۰۲۲ تاکنون شاهد افزایش ۲۱ تریلیون دلاری در ارزش خود بوده است که عمدتاً ناشی از اشتیاق نسبت به هوش مصنوعی (AI) است. این رشد بازار بهشدت متمرکز بوده و ده شرکت بزرگ فناوری - از جمله انویدیا، متا، آمازون و برادکام - ۵۵ درصد از کل این افزایش را به خود اختصاص دادهاند. باور سرمایهگذاران بر این است که هوش مصنوعی یک دگرگونی فناورانه در حد یا حتی فراتر از انقلاب صنعتی به شمار میآید. برخی حتی از «رقابت برای خلق خدای دیجیتال» سخن میگویند و این را توجیهی برای سرمایهگذاریهای گسترده میدانند.

شکاف میان اشتیاق و واقعیت مالی

با این حال، این شور و شوق در تضاد آشکار با واقعیتهای مالی کنونی است. در حالی که پیشبینیها نشان میدهد سرمایهگذاری جهانی برای مراکز داده جدید در فاصله ۲۰۲۵ تا ۲۰۲۸ به ۲.۹ تریلیون دلار خواهد رسید (بدون احتساب هزینههای انرژی)، درآمد سالانه فعلی شرکتهای پیشروی غربی در حوزه AI تنها حدود ۵۰ میلیارد دلار است. افزون بر این، شواهد از بازده عملیاتی اندک حکایت دارد؛ یک مطالعه در مؤسسه فناوری ماساچوست (MIT) نشان داد که ۹۵ درصد سازمانها از سرمایهگذاری در هوش مصنوعی مولد «هیچ بازدهی» دریافت نکردهاند. این شکاف موجب شده است که برخی تحلیلگران وضعیت کنونی را با حباب داتکام مقایسه کنند و یادآور شوند که ارزشگذاری سهام AI حتی غنیتر از سهام فناوری در سال ۱۹۹۹ است. حتی رهبران جامعه هوش مصنوعی، از جمله سم آلتمن مدیرعامل OpenAI، اذعان کردهاند که سرمایهگذاران «بیش از حد هیجانزده» هستند.

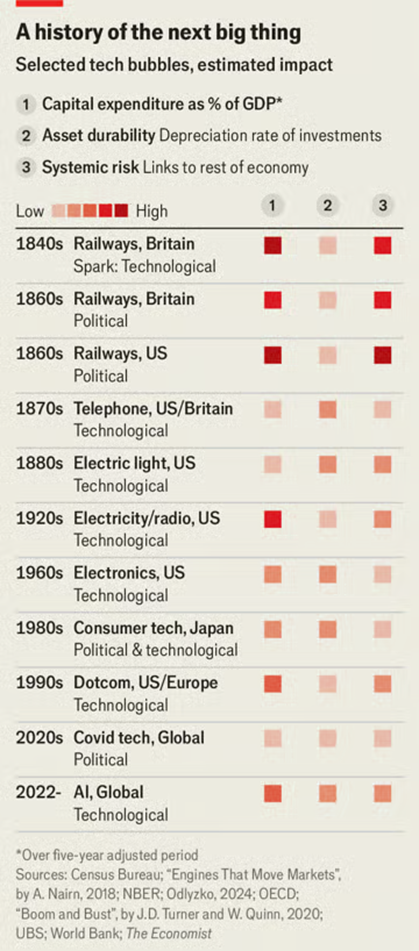

پیوند تاریخی حبابها و فناوری

از نظر تاریخی، حبابهای سفتهبازانه غالباً همراه با پیشرفتهای فناورانه واقعی رخ میدهند؛ ۳۷ مورد از ۵۱ نوآوری بزرگ مطالعه شده بین سالهای ۱۸۲۵ تا ۲۰۰۰ با یک حباب همراه بوده است. ترکیدن حباب لزوماً به معنای شکست فناوری نیست (نمونههای راهآهن و روشنایی الکتریکی موفق شدند)، اما سقوطها پیامدهای اجتماعی و صنعتی سنگینی دارند. بررسی حبابهای فناورانه گذشته چهار عامل را در تعیین شدت رکود پس از آن حیاتی میداند: جرقه اولیه، میزان هزینههای سرمایهای تجمعی (capex) در طول رونق، دوام داراییهای ایجاد شده و نهایتاً اینکه چه کسانی بار زیانها را به دوش میکشند.

کاربرد چارچوب تاریخی در رونق هوش مصنوعی

بر اساس این چهار عامل، حباب احتمالی AI ریسکهایی بهشدت بالا دارد که طبق یک محاسبه، پس از سه سقوط عظیم راهآهن در قرن نوزدهم در رتبه دوم قرار میگیرد.

جرقه اولیه: انگیزه نخست، فناورانه بود (مانند پژوهشهای بنیادی در ۲۰۱۷ و انتشار ChatGPT در ۲۰۲۲). در گذشته، جرقههای فناورانه خسارت اقتصادی کمتری نسبت به حبابهای ناشی از سیاست داشتند. با این حال، اکنون دولتها در حال تقویت این رونقاند؛ ایالات متحده و دولتهای خلیجفارس متعهد شدهاند زیرساخت فراهم کنند، مقررات را کاهش دهند و تریلیونها دلار برای توسعه AI اختصاص دهند. این مداخله سیاسی میتواند ریسک را تشدید کند.

هزینههای سرمایهای و دوام داراییها: سرمایهگذاریهای مرتبط با AI تاکنون در مقیاسی تاریخی نسبتاً متعادل بوده (معادل ۳ تا ۴ درصد تولید ناخالص داخلی آمریکا طی چهار سال گذشته، در مقایسه با ۱۵ تا ۲۰ درصد برای راهآهن بریتانیا در دهه ۱۸۴۰). اما پیشبینیها نشان میدهد این سطح بهشدت افزایش خواهد یافت. نگرانی بزرگتر در دوام داراییهاست. برخلاف سرمایهگذاریهایی که داراییهای ماندگار ایجاد میکنند (مانند شبکههای راهآهن یا کابلهای فیبر نوری)، بخش بزرگی از سرمایهگذاریهای AI صرف داراییهایی با عمر کوتاه میشود. تراشههای پیشرفته بهسرعت مستهلک میشوند؛ طول عمر متوسط داراییهای شرکتهای فناوری آمریکایی تنها ۹ سال برآورد شده است که از عمر ۱۵ساله داراییهای مخابراتی در دهه ۱۹۹۰ کوتاهتر است.

تحملکنندگان زیان: اصلیترین تأمینکنندگان مالی این موج سرمایهگذاری، شرکتهای بزرگ فناوری با استفاده از جریانهای نقدی داخلی خود و همچنین سرمایهگذاران نهادی بزرگ مانند صندوقهای ثروت ملی، صندوقهای بازنشستگی، شرکتهای بیمه و خانوادههای ثروتمند هستند. از آنجا که شرکتهای بزرگ فناوری بدهی اندکی دارند و ترازنامههایشان محکم است و بانکها نیز در معرض ریسک مستقیم محدودی قرار دارند، سقوط احتمالی، نظام مالی اصلی را مستقیماً درگیر نخواهد کرد. با این حال، شدت سقوط به دلیل مواجهه بیسابقه خانوارهای آمریکایی با ریسک بازار سهام تشدید میشود. مالکیت سهام اکنون حدود ۳۰ درصد از دارایی خالص خانوارهای آمریکایی را تشکیل میدهد؛ رقمی بالاتر از ۲۶ درصد در اوج حباب داتکام. از آنجا که مصرف خانوار - که اخیراً محرک اصلی رشد اقتصادی بوده - بهشدت تحتتأثیر تغییرات ثروت مالی قرار دارد، یک اصلاح شدید در بازار سهام AI میتواند در صورت ناکام ماندن انقلاب فناورانه مورد انتظار، به سقوط اقتصادی سنگینی منجر شود.

گزارش از: امیرحسین مستقل، کارشناس اقتصادی