بیمه سهام؛ شانس جدید برای سرمایهگذاران یا تنها یک وعده؟

به گزارش خبرنگار اقتصادروا، اوراق اختیار فروش تبعی که توسط صندوق سرمایه گذاری مشترک توسعه بازار سرمایه قرار است ارائه شود از تاریخ 1403/12/26 تا تاریخ سررسید اوراق، عرضه میشود که تنها صندوق های سرمایه گذاری مجاز به خرید و فروش این اوراق هستند و اشخاص حقیقی و سایر اشخاص حقوقی( به جز صندوق های سرمایه گذاری) مجاز به خرید این اوراق نمیباشند.

اوراق تبعی( یا اوراق بیمه سهام ) ابزارهای مالی هستند که برای کاهش ریسک سرمایه گذاری در سهام طراحی شده اند. این اوراق معمولا توسط شرکت های بزرگ یا نهادهای مالی مانند صندوق توسعه بازار عرضه میشوند و هدف اصلی آنها ایجاد اطمینان و حمایت از سرمایه گذاران در برابر افت شدید قیمت سهام است. برای مثال اگر سهمی با قیمت 1000 تومان خریداری شود و اختیار فروش تبعی آن سهم به قیمت 900 تومان خریداری شود، اگر قیمت سهم کمتر از 900 تومان شود، میشود آن سهم را به قیمت همان 900 تومان بیمه شده به فروش رساند.

هدف از انتشار این اوراق، کاهش ریسک سرمایه گذاری در بازار بورس و اطمینان بخشی به سهامداران در خصوص ارزندگی سهم و حفظ منافع آنهاست، سهامداران میتوانند با خرید اوراق اختیار فروش تبعی، سهم خود را در برابر کاهش قیمت بیمه کنند.

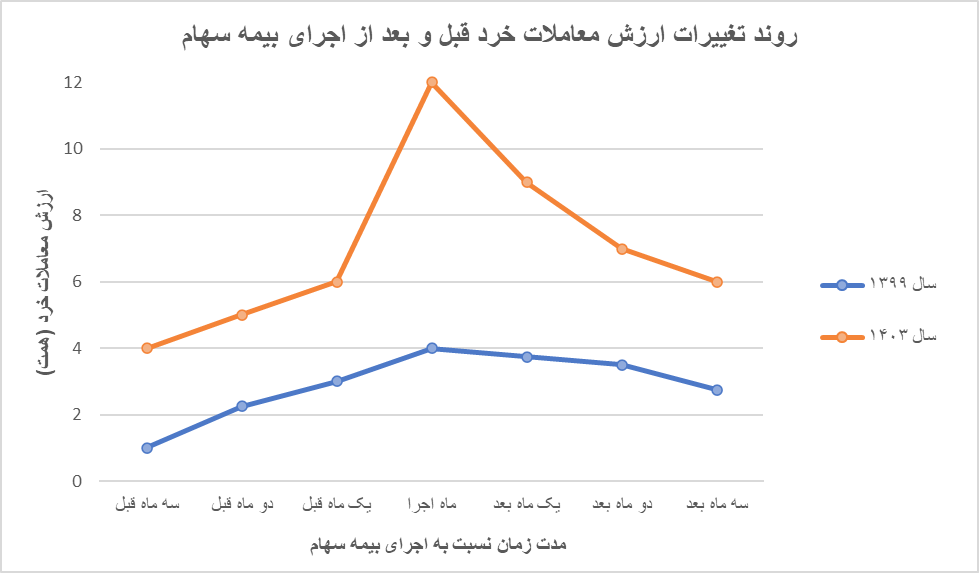

به طور کلی تاریخچه استفاده از اوراق تبعی در بورس اوراق بهادار ایران برمیگردد به سال 1399، زمانی که شاخص بورس با ریزشی شدید و بی سابقه روبه رو شده بود و اکثر سهم ها دچار زیان شده بودند. در آن زمان با انتشار این اوراق برای اولین بار در ایران و ادامه آن در سال 1400 بازار سرمایه توانست تا حدودی زیان های گذشته خود را جبران کند و روندی متفاوت را پیش بگیرد حال بار دیگر در روزهای پایانی سال 1403 و پس از ریزش بورس پس از استیضاح همتی، اوراق اختیار فروش تبعی توسط صندوق سرمایه گذاری مشترک توسعه بازار سرمایه قرار است عرضه شود تا شاید بازار سرمایه از همینجا تغییر روند بدهد.

اما این ابزار چه تأثیری بر بازار سرمایه خواهد گذاشت؟ بررسی روندهای گذشته نشان میدهد که اجرای بیمه سهام توانسته است در مقاطع خاصی، تأثیر موقتی بر افزایش حجم معاملات خرد و کاهش رفتارهای هیجانی بگذارد. پس از اجرای این سیاست در اسفند ۱۴۰۳، حجم معاملات به شکل قابلتوجهی افزایش پیدا کرد، اما این روند پایدار نماند و در ماههای بعدی، بازار مجدداً به سطح قبل از اجرای طرح بازگشت.

یکی از چالشهای این ابزار، محدودیت آن در دامنهی تأثیرگذاری است. این طرح، تنها سرمایهگذاران خرد را پوشش میدهد، درحالیکه سرمایهگذاران حقوقی، که تأثیر زیادی بر روند بازار دارند، از این سیاست مستثنا هستند. این یعنی، بیمه سهام نمیتواند نوسانات کلی بازار را کنترل کند و تأثیر آن تنها در بخشی از معاملات دیده میشود.

علاوه بر این، ایجاد چنین حمایتی ممکن است برخی سرمایهگذاران را بدون تحلیل به ورود در بازار ترغیب کند. وقتی احساس امنیت ناشی از بیمه وجود داشته باشد، ممکن است سرمایهگذاران بدون بررسی دقیق ارزش سهام، صرفاً بر اساس حمایتهای دولتی وارد معاملات شوند. این روند میتواند در ابتدا موجب افزایش تقاضا و رشد قیمت برخی سهمها شود، اما در ادامه، احتمال شکلگیری حباب و خروج ناگهانی سرمایه را افزایش میدهد.

چالش دیگر، دسترسی نابرابر به اوراق تبعی است. در برخی موارد، این اوراق بیشتر در اختیار گروههای خاصی از سرمایهگذاران قرار گرفته که نفوذ بیشتری در بازار دارند، درحالیکه سهامداران خرد که بیشترین نیاز را به این حمایت دارند، همیشه به آن دسترسی ندارند. این موضوع نگرانیهایی دربارهی شفافیت و عادلانه بودن این سیاست ایجاد کرده و ممکن است زمینهساز برخی رفتارهای سودجویانه در بازار شود. علاوه بر این، سرمایهگذارانی که از بیمه سهام استفاده میکنند، تا پایان دورهی سررسید امکان فروش سهام خود را ندارند. این محدودیت، هرچند ممکن است به کاهش فشار فروشهای ناگهانی کمک کند، اما انعطافپذیری سرمایهگذاران را کاهش میدهد و میتواند آنها را از مدیریت صحیح داراییهای خود بازدارد.

با این حال، نمیتوان تأثیرات مثبت بیمه سهام را نادیده گرفت. این ابزار، حداقل برای سرمایهگذاران خرد، توانسته سطحی از اطمینان را ایجاد کند. بسیاری از فعالان بازار که در شرایط نوسانی، به دلیل ترس از کاهش بیشتر قیمتها به فروش هیجانی روی میآورند، با وجود بیمه سهام، احساس امنیت بیشتری کرده و از تصمیمات عجولانه پرهیز میکنند. همین مسئله باعث شده که در مقاطع مشخصی، حجم عرضههای غیرمنطقی کاهش پیدا کند و بازار رفتار متعادلتری داشته باشد.

علاوه بر این، اجرای این سیاست نشاندهندهی حضور دولت و نهادهای نظارتی در بازار سرمایه است، که خود میتواند عاملی برای افزایش اعتماد عمومی باشد. سرمایهگذارانی که نگران از دست رفتن سرمایههای خود هستند، با مشاهدهی چنین حمایتهایی، اطمینان بیشتری نسبت به پایداری بازار پیدا میکنند.

اما آیا این ابزار میتواند بهعنوان یک راهکار پایدار برای کنترل نوسانات بازار عمل کند؟ دادههای معاملاتی نشان میدهد که اجرای بیمه سهام در مقاطع مختلف، توانسته در کوتاهمدت موجب افزایش حجم معاملات شود، اما پس از مدتی این تأثیر کمرنگ شده و بازار دوباره به روند قبلی خود بازگشته است. این مسئله نشان میدهد که برای حفظ تعادل پایدار در بازار، چنین سیاستهایی باید در کنار اصلاحات ساختاری و اجرای ابزارهای مکمل به کار گرفته شوند.

با این تفاسیر اوراق تبعی در ایران تا حدودی موفق بودهاند و توانستهاند به عنوان یک ابزار مفید برای کاهش ریسک و جذب سرمایهگذاری محافظه کار عمل کنند، با این حال به دلیل چالشهایی مانند عدم آشنایی کافی سرمایهگذاران، محدودیتهای نقد شوندگی و نوپا بودن بازار مشتقات نتوانسته به طور کامل به اهداف خود برسد، برای افزایش تاثیر این ابزار نیاز به آموزش بیشتر سرمایهگذاران، توسعه بازار مشتقات و بهبود زيرساختهای مالی وجود دارد، درکل اوراق تبعی گامی مثبت در جهت توسعه بازار سرمایه ایران بودهاند.

با این تفاسیر اوراق تبعی در ایران تا حدودی موفق بودهاند و توانستهاند به عنوان یک ابزار مفید برای کاهش ریسک و جذب سرمایهگذاری محافظه کار عمل کنند، با این حال به دلیل چالشهایی مانند عدم آشنایی کافی سرمایهگذاران، محدودیتهای نقد شوندگی و نوپا بودن بازار مشتقات نتوانسته به طور کامل به اهداف خود برسد، برای افزایش تاثیر این ابزار نیاز به آموزش بیشتر سرمایهگذاران، توسعه بازار مشتقات و بهبود زيرساختهای مالی وجود دارد، درکل اوراق تبعی گامی مثبت در جهت توسعه بازار سرمایه ایران بودهاند.

گزارش از: مسعود امیریان، کارشناس بورس