طلا داستانی پیچیده / کدام سناریو از دل تاریکی بیرون خواهد آمد؟

به گزارش خبرنگار اقتصادروا، طلا در حال حاضر به یکی از مهمترین موضوعات اقتصادی در سطح ملی و بینالمللی تبدیل شده است. پیچیدگیها و متغیرهای تأثیرگذار بر قیمت این فلز گرانبها روز به روز در حال افزایشاند. در این گزارش، نگاهی تحلیلی به برخی از این متغیرها در دو مقیاس داخلی و جهانی خواهیم داشت و در پایان، جمعبندیای از سناریوهای پیشروی بازار طلا ارائه میکنیم.

ایران؛ اقتصادی مبتلا به «سندروم حفظ ارزش ثروت»

در ابتدا به وضعیت بازار طلا در ایران میپردازیم. دو عامل کلیدی بر قیمت طلا در داخل کشور اثرگذارند: قیمت دلار و نرخ جهانی اونس طلا. در این بخش، تمرکز ما بر دلار خواهد بود.

هفته گذشته، بازار ارز ایران شاهد نوسانات بیسابقهای بود. سقوط تاریخی قیمت دلار – که برخی آن را بیسابقهترین ریزش این ارز میدانند – عمدتاً تحت تأثیر تحولات سیاسی و گمانهزنیها درباره احتمال بهبود روابط با آمریکا رخ داد. این فضای سیاسی منجر به افزایش عرضه دلار و در نتیجه کاهش حدود ۲۰ درصدی نرخ آن شد. در پی این کاهش، قیمت طلا در ایران نیز با شیبی تند و غیرمنتظره ریزش کرد.

این در حالیست که طی ماههای گذشته، طلا یکی از اصلیترین پناهگاههای سرمایهای مردم برای حفظ ارزش داراییشان بود. صندوقهای سرمایهگذاری طلا با استقبال گستردهای مواجه شدند؛ تبلیغات پررنگ، رشد شاخص بورس تحت تأثیر صندوقهای طلا و حتی حمایت بانک مرکزی از خرید این دارایی، همه حکایت از اقبال عمومی به طلا داشتند. اما اکنون، بسیاری از این صندوقها وارد محدوده ضرر شدهاند و حتی با حباب منفی مواجهاند.

در نتیجه، اگر فضای سیاست خارجی به سمت کاهش تنش و احتمال صلح حرکت کند، انتظار میرود روند نزولی طلا ادامهدار باشد. اما اگر دوباره شرایط به سمت بحران یا تقابل پیش برود، شاهد بازگشت شدید سرمایهها به طلا و تکرار «سندروم حفظ ارزش» خواهیم بود.

اونس جهانی؛ جهتنمای طلا در جهان

طلا اما فقط به دلار داخلی وابسته نیست. نرخ جهانی اونس طلا نیز بهشدت بر قیمتها در بازار ایران اثر میگذارد. در ادامه، تحلیلی خواهیم داشت بر وضعیت اونس جهانی.

اکنون اونس جهانی در موقعیتی حساس قرار دارد. قیمت آن با شتابی فزاینده در حال افزایش است و از میانگینهای قیمتی خود فاصله گرفته؛ وضعیتی که سبب جذب جریانهای نقدینگی و ورود سرمایههای ریسکگریز شده است. در چنین شرایطی، حتی سرمایهگذاران ریسکپذیر نیز به سمت طلا متمایل شدهاند.

در این میان، تنشهای ژئوپولیتیکی و بهویژه آغاز جنگ تعرفهای جدید میان آمریکا و چین – که با اعلام تعرفههای متقابل در اوایل آوریل و شدتگرفتن تقابل تجاری همراه بوده – بهعنوان موتور محرک دیگری برای افزایش تقاضای جهانی طلا عمل کردهاند. با رسیدن تعرفهها به ارقام سهرقمی، بسیاری از بازارهای هدف برای تولیدکنندگان بزرگ جهان از دست رفتهاند و زمزمههای نکول وامها نیز شنیده میشود.

در بخش پایانی، با تحلیل تکنیکال نمودار اونس جهانی، سه سناریوی قیمتی ممکن را بررسی خواهیم کرد؛ مسیری که طلا ممکن است در ادامه در پیش بگیرد.

آیا طلا در وضعیت حباب قرار دارد؟

این پرسش مطرح است که آیا قیمت طلا در حال حاضر دچار حباب شده است یا خیر. بهنظر من، مفهوم حباب معمولاً در مورد داراییهایی بهکار میرود که دارای ارزش ذاتی مشخصی هستند. بهعنوان مثال، پیشتر در گزارشی از اقتصادروا به تحلیل احتمال بروز حباب در بازار سهام آمریکا پرداختیم؛ بازاری که بر پایه شرکتهای واقعی با صورتهای مالی قابل تحلیل است. در چنین بازاری، میتوان با بررسی دادههای خرد و کلان اقتصادی و استفاده از مدلهای ارزشگذاری، به تخمینی از ارزش ذاتی رسید و مقایسهای منطقی بین قیمت بازار و ارزش ذاتی انجام داد. اگر این فاصله از یک سطح مشخص عبور کند، میتوان گفت دارایی موردنظر وارد محدوده حباب شده است.

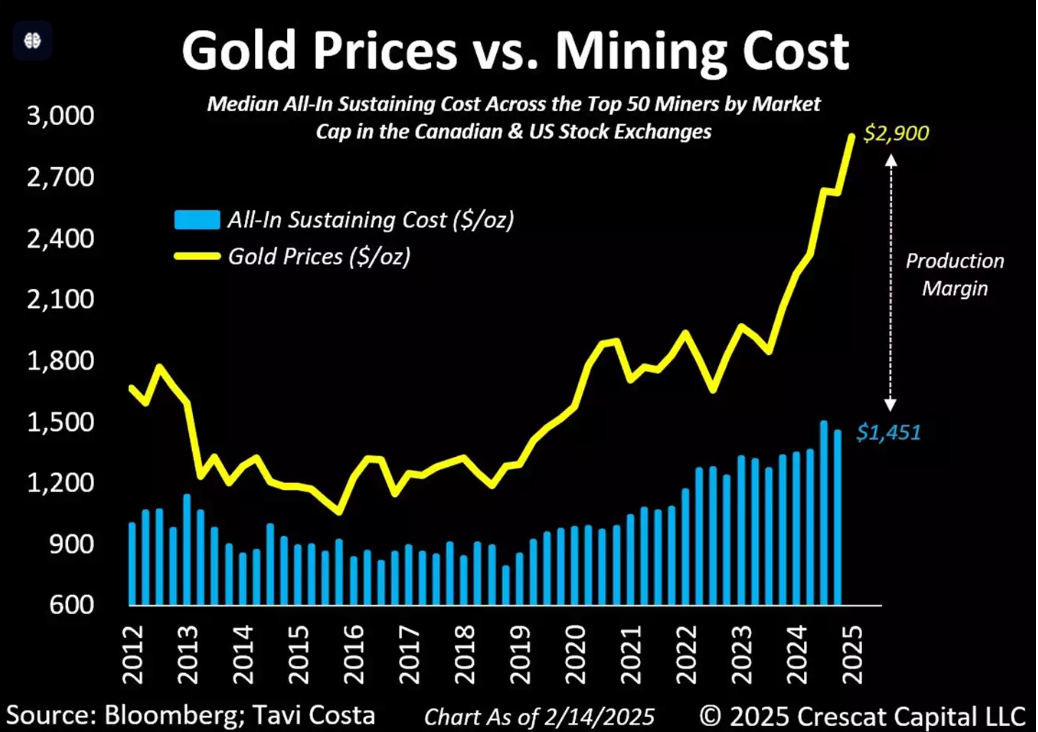

اما در مورد طلا، ما با داراییای روبرو هستیم که تعیین یک «ارزش ذاتی دقیق» برای آن بسیار دشوار یا حتی ناممکن است. طلا نه صورت مالی دارد و نه سود تقسیمی؛ همچنین همبستگی مشخص و پایداری با هزینه تولید یا استخراج نیز از خود نشان نمیدهد. جالب آنکه قیمت آن همواره بالاتر از هزینه تولید باقی مانده است. از همین رو، نمیتوان طلا را با همان منطق داراییهای مولد – مانند سهام – مورد ارزشگذاری قرار داد یا مفهومی همچون حباب را به شکل دقیق بر آن تطبیق داد.

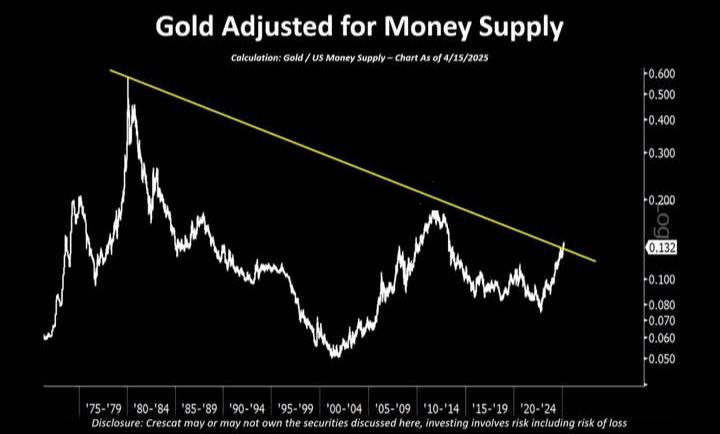

با اینکه امکان استخراج یک ارزش ذاتی نسبی برای طلا وجود ندارد، تحلیل قیمت آن مستلزم در نظر گرفتن طیف وسیعتری از متغیرها و عوامل اثرگذار است.

با اینکه امکان استخراج یک ارزش ذاتی نسبی برای طلا وجود ندارد، تحلیل قیمت آن مستلزم در نظر گرفتن طیف وسیعتری از متغیرها و عوامل اثرگذار است.

یکی از نسبتهایی که میتواند دید مناسبی نسبت به آینده طلا ارائه دهد، نسبت بین قیمت طلا و حجم عرضه پول در سطح جهانی است. مطابق نمودار ارائهشده، این نسبت نشان میدهد که طلا هنوز در ابتدای مسیر رشد خود نسبت به نقدینگی خلقشده قرار دارد و همچنان حدود ۷۰ درصد با اوج تاریخی خود در سال ۱۹۸۰ فاصله دارد. همچنین، شکست خط روند بلندمدت این نسبت، نشانهای از تمایل به رشد بیشتر در این بازار است.

دنیا دیگر دنیای گذشته نیست؛ هست؟

برای داشتن تصویری دقیقتر، لازم است نگاهی کلنگر به تحولات سیاسی، اقتصادی و تکنولوژیک جهانی داشته باشیم. از دوران نخست ریاستجمهوری ترامپ و ادامهی آن در دولت بایدن و بازگشت دوباره او، رویکرد آمریکا در جهت بازگرداندن تولید به داخل و مقابله با جهانیسازی تقویت شده است. البته این روند محدود به آمریکا نیست و بسیاری از کشورها نیز در سالهای اخیر به سیاستهای حمایتی داخلی روی آوردهاند. چنین تغییراتی میتواند در کوتاهمدت یا حتی بلندمدت، به بروز تنشهای ژئوپلتیک منجر شود.

در این میان، این پرسش مطرح است که آیا صرف بررسی نمودار عرضه پول و قیمت طلا میتواند ما را به همان نتیجهای برساند که در دهه ۱۹۸۰ شاهد آن بودیم؟ به نظر ما، پاسخ منفی است. چرا که ساختار اقتصاد جهانی دستخوش تغییرات بزرگی شده است.

ما اکنون در دوران داراییهای دیجیتال زندگی میکنیم. گرچه بازار رمزارزها هنوز از نظر حجم و پذیرش عمومی قابل مقایسه با طلا نیست و ذات پرریسکی دارد، اما قابلیتهایی چون تسهیل تبادلات مالی و ماهیت غیرمتمرکز آن، میتواند در آینده جایگاه آن را بیش از پیش تقویت کند؛ تا جایی که شاید به داراییای «طلاییتر از طلا» تبدیل شود.

از سوی دیگر، قیمت جهانی نقره نیز نسبت به طلا عقبماندگی قابلتوجهی دارد و ممکن است به محلی برای جذب نقدینگیهای سرگردان تبدیل شود. همچنین، تمرکز بیشازحد بر یک دارایی معمولاً منجر به ایجاد فرصتهایی در سایر بازارها میشود؛ باید دید آن فرصت بعدی در کدام نقطه شکل خواهد گرفت.

در نهایت، حتی در صورت صحت تحلیل تکنیکال و ادامه روند صعودی طلا نسبت به عرضه پول، نمیتوان از اصلاحات قیمتی در مسیر چشمپوشی کرد. شکست هر خط روندی معمولاً با پولبک همراه است، بنابراین اصلاح قیمتی در کوتاهمدت یا میانمدت امری محتمل است تا طلا بتواند برای حرکت به سطوح بالاتر آماده شود.

در جمعبندی باید گفت که بازار طلا، بهواسطهی تعداد زیاد متغیرهای اثرگذار، بازاری پیچیده و چندوجهی است. اگرچه پیشبینی دقیق مسیر آن دشوار است، اما برآیند تحلیلها در مقطع کنونی به اصلاح و افت قیمتها گرایش دارد؛ هرچند سناریوهایی با اهداف قیمتی بسیار بالاتر – حتی تا محدودهی ۴۵۰۰ دلار – نیز در صورت تشدید تنشها قابل تصور خواهند بود.

گزارش از: علی گلستانی، کارشناس بازارهای مالی