شکاف مالیاتی؛ چالش مالیاتستانی در اقتصاد ایران

به گزارش اقتصادرَوا، درآمدهای مالیاتی یکی از پایههای اصلی تأمین مالی دولتها در نظامهای اقتصادی مدرن به شمار میرود. در ایران، با وجود سهم بالای درآمدهای نفتی در بودجه عمومی، سیاستگذاران همواره بر لزوم کاهش وابستگی به نفت و تقویت پایههای درآمدی پایدار، بهویژه مالیات، تأکید داشتهاند. نوسانات شدید قیمت نفت، تحریمپذیری بالا و ماهیت غیرپایدار درآمدهای نفتی، ضرورت توسعه نظام مالیاتی و افزایش سهم مالیات در تأمین مالی دولت را دوچندان کرده است. در این راستا، بررسی وضعیت مالیاتستانی از شرکتها بهعنوان یکی از مهمترین اجزای پایه مالیاتی کشور، اهمیتی راهبردی دارد.

ضرورت و جایگاه مالیات شرکتها در اقتصاد ایران

مطابق بند چهارم سیاستهای کلی برنامه هفتم توسعه و ماده ۲۶ قانون برنامه، هدفگذاری شده است که نسبت مالیات به تولید ناخالص داخلی تا پایان برنامه به ۱۰ درصد افزایش یابد. این در حالی است که این نسبت در سال ۱۴۰۲ حدود ۶.۴ درصد بوده و پیشبینی میشود در پایان ۱۴۰۳ به حدود ۶.۵ درصد برسد. تحقق این هدف بلندپروازانه مستلزم اصلاحات بنیادین در نظام مالیاتی کشور، از جمله ساماندهی معافیتها، هوشمندسازی فرایندها و مقابله با فرار مالیاتی است. بر اساس گزارش سازمان برنامه و بودجه، در سال ۱۴۰۴ پیشبینی شده است که دولت به دلیل معافیتها و بخشودگیهای مالیاتی در حوزه اشخاص حقوقی، بالغ بر ۸۵۳ هزار میلیارد تومان از درآمدهای بالقوه خود را از دست بدهد. این رقم حتی از کل مالیات پیشبینیشده برای این گروه بیشتر است. بنابراین، کارآمدسازی نظام مالیاتی در این حوزه میتواند تأثیر مستقیمی بر کاهش کسری بودجه و ثبات اقتصادی داشته باشد.

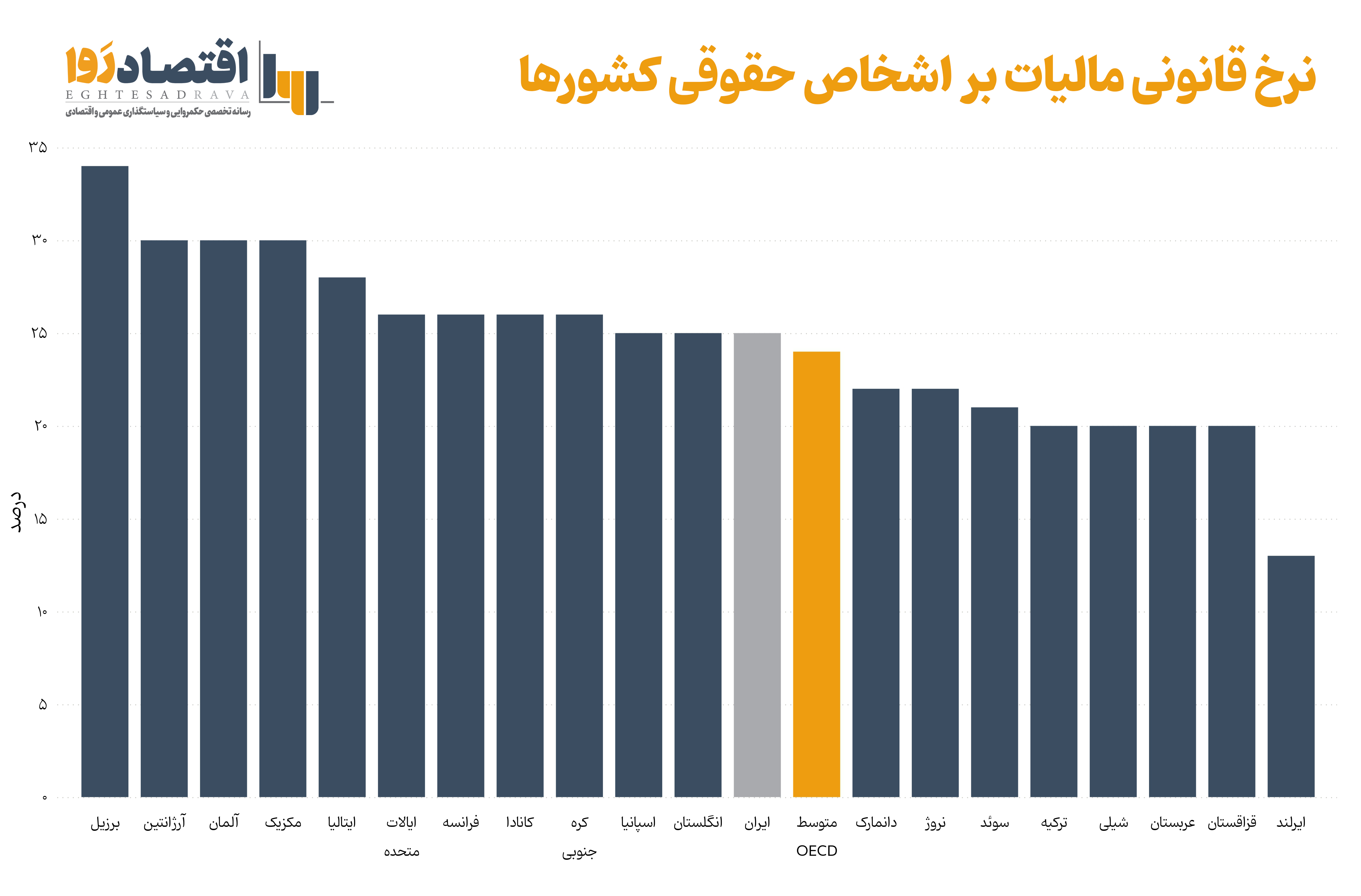

نرخ قانونی و نرخ مؤثر مالیاتی؛ شکاف قابل تأمل

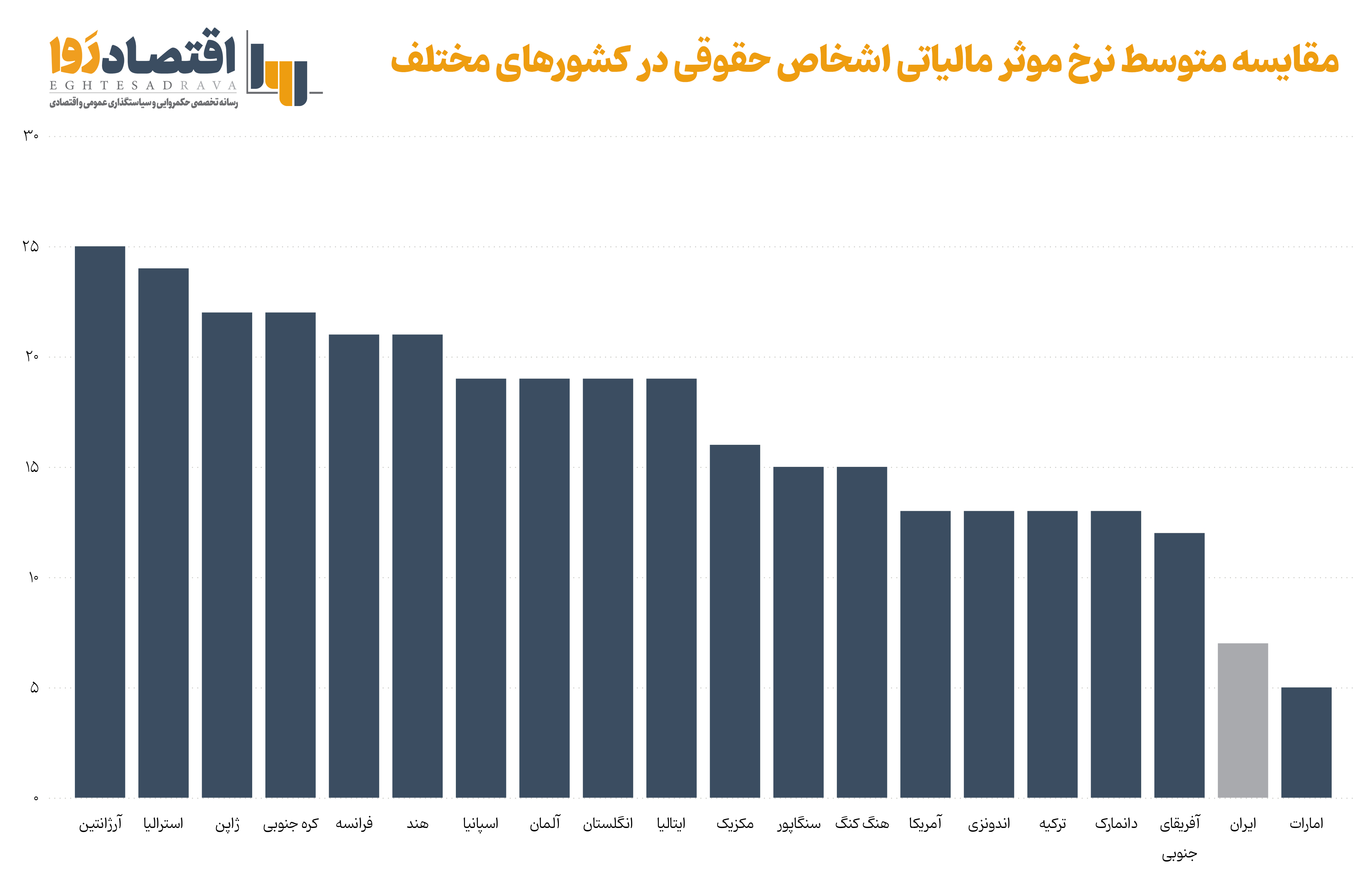

در ایران طبق ماده ۱۰۵ قانون مالیاتهای مستقیم، درآمد شرکتها پس از کسر هزینههای قابل قبول و درآمدهای معاف، مشمول مالیات با نرخ ۲۵ درصد میشود. اما شاخص دقیقتر برای ارزیابی بار مالیاتی شرکتها، نرخ مؤثر مالیات است؛ یعنی نسبت مالیات پرداختی نهایی به سود قبل از مالیات.

بررسیها نشان میدهد که نرخ مؤثر مالیات در ایران همواره کمتر از ۱۵ درصد بوده، در حالی که نرخ قانونی آن ۲۵ درصد تعیین شده است. این فاصله چشمگیر، عمدتاً ناشی از دو عامل اساسی است. از یک سو، وجود مشوقها و معافیتهای گسترده مالیاتی موجب شده است که بسیاری از شرکتها از پرداخت کامل مالیات معاف شوند؛ امری که به کاهش محسوس پایه مالیاتی و در نتیجه کاهش نرخ مؤثر منجر میشود. از سوی دیگر، پدیده کتمان درآمد و فرار مالیاتی نیز نقش مهمی در این شکاف دارد. وقتی بخشی از درآمدهای مشمول مالیات گزارش نمیشود، حتی در صورت گزارشدادن کامل درآمدهای معاف، نرخ مؤثر مالیات کاهش مییابد.

مقایسه بینالمللی نشان میدهد که نرخ قانونی مالیات بر شرکتها در ایران در میانه طیف کشورهای مختلف قرار دارد و تقریباً با میانگین کشورهای عضو سازمان همکاری و توسعه اقتصادی (OECD) برابری میکند. با این حال، نسبت درآمد حاصل از مالیات بر شرکتها به تولید ناخالص داخلی در ایران، کمتر از نیمی از میانگین این کشورهاست. این فاصله چشمگیر، بیانگر ناکارآمدی نظام مالیاتی کشور است؛ چه از حیث ساختار گسترده معافیتها و مشوقها، و چه از منظر ضعف در نظارت و اجرای قوانین مالیاتی. مقایسه این شاخصها نشان میدهد که اگرچه نرخ قانونی مالیات در ایران متوسط است، اما عملکرد واقعی نظام مالیاتی بهمراتب پایینتر از استانداردهای جهانی و منطقهای قرار دارد.

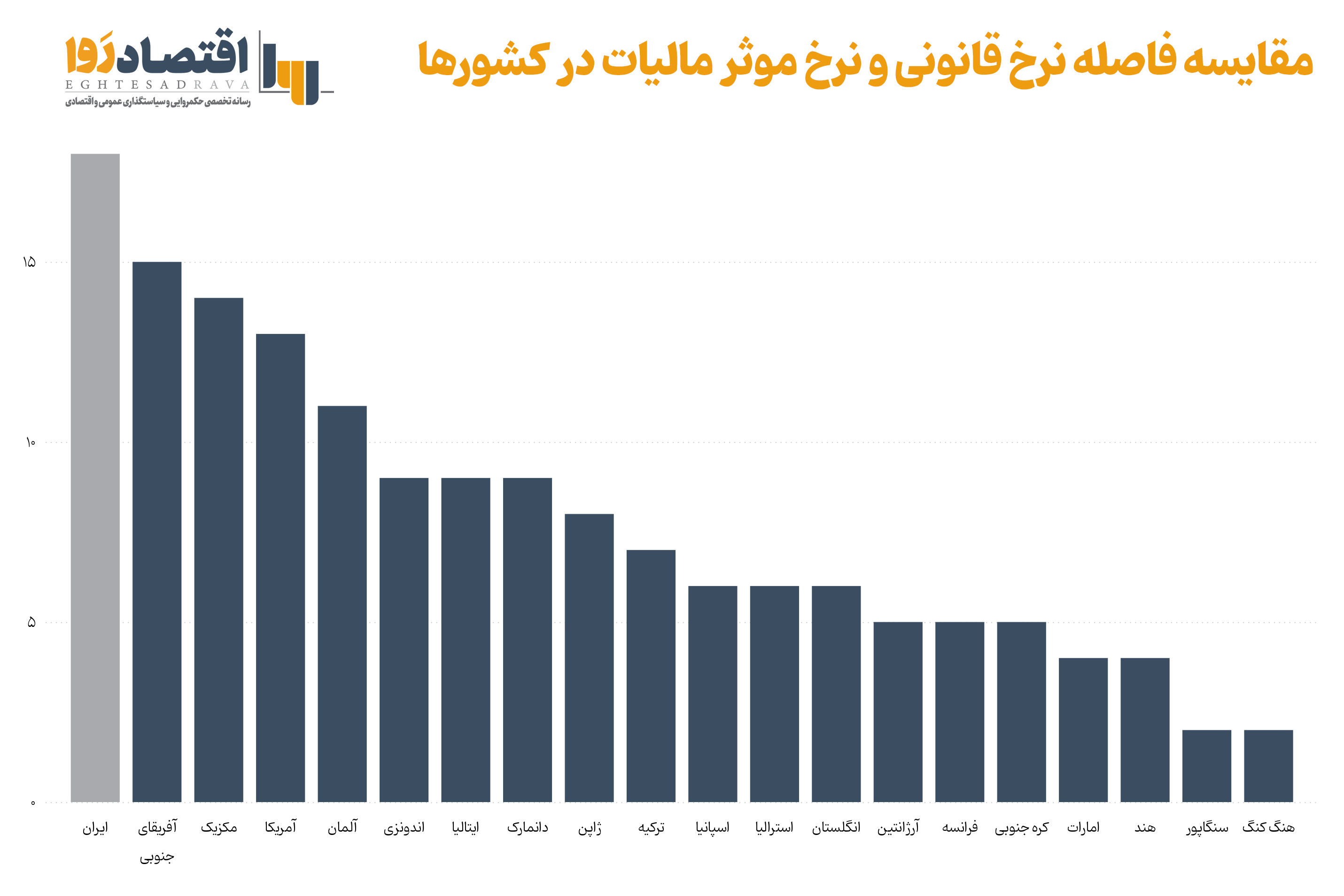

همچنین در میان کشورهای مورد بررسی، ایران بیشترین فاصله میان نرخ مؤثر و نرخ قانونی مالیات را دارد؛ فاصلهای که به شکل معناداری از سایر کشورها بیشتر است. این شکاف قابل توجه بیانگر تفاوت چشمگیر در سیاستهای معافیت، بخشودگی و مشوقهای مالیاتی ایران در مقایسه با سایر کشورهاست. گستردگی این مشوقها در ایران، نسبت به کشورهای دیگر، بهوضوح بیشتر بوده و همین امر یکی از مهمترین عوامل پایینبودن سهم مالیات بر درآمد شرکتها از تولید ناخالص داخلی در ایران به شمار میآید.

همچنین در میان کشورهای مورد بررسی، ایران بیشترین فاصله میان نرخ مؤثر و نرخ قانونی مالیات را دارد؛ فاصلهای که به شکل معناداری از سایر کشورها بیشتر است. این شکاف قابل توجه بیانگر تفاوت چشمگیر در سیاستهای معافیت، بخشودگی و مشوقهای مالیاتی ایران در مقایسه با سایر کشورهاست. گستردگی این مشوقها در ایران، نسبت به کشورهای دیگر، بهوضوح بیشتر بوده و همین امر یکی از مهمترین عوامل پایینبودن سهم مالیات بر درآمد شرکتها از تولید ناخالص داخلی در ایران به شمار میآید.

مخارج مالیاتی؛ یارانه پنهان به شرکتها

در ادبیات اقتصادی، معافیتها و بخشودگیهای مالیاتی بهعنوان «مخارج مالیاتی» شناخته میشوند؛ چرا که معادل پرداخت یارانه به فعالیتهای اقتصادی خاص محسوب میشوند. بررسیها نشان میدهد که در سالهای ۱۳۹۶ تا ۱۴۰۱، متوسط درآمد از دست رفته دولت ناشی از مخارج مالیاتی، حدود ۲.۷ برابر مالیات قطعی پرداختشده توسط شرکتها بوده است. بهعنوان نمونه، در سال ۱۴۰۰ مجموع مخارج مالیاتی اشخاص حقوقی حدود ۱۵۳۳ هزار میلیارد تومان (به قیمتهای ۱۴۰۳) بوده است. در سال ۱۴۰۴ نیز این عدد بر اساس لایحه بودجه، بالغ بر ۸۵۳ هزار میلیارد تومان برآورد شده است؛ معادل بیش از ۱.۰۵ برابر مالیات مصوب شرکتها. این حجم عظیم از یارانه پنهان، در صورتی که هدفمند نباشد، نه تنها کارایی اقتصادی را کاهش میدهد، بلکه منابع عمومی را نیز هدر میدهد.

بررسی ساختار مالیات بر شرکتها در ایران نشان میدهد که با وجود تعیین نرخ قانونی مالیات در سطحی همراستا با استانداردهای بینالمللی، نرخ مؤثر پایین و حجم بالای معافیتها و مخارج مالیاتی، کارایی نظام مالیاتستانی را بهطور جدی تضعیف کرده است. برای ارتقای اثربخشی این نظام، بازنگری در معافیتها و مشوقهای مالیاتی ضروری است؛ بهویژه با تأکید بر هدفمندسازی و ارزیابی مستمر بازده اقتصادی آنها. همچنین، افزایش شفافیت، بهرهگیری از فناوریهای نوین و هوشمندسازی فرآیندهای مالیاتی میتواند در کاهش فرار مالیاتی و تقویت توان نظارتی نقش مؤثری ایفا کند. علاوه بر این، پایش منظم نرخ مؤثر مالیات و تحلیل فاصله آن با نرخ قانونی باید بهعنوان یکی از شاخصهای کلیدی ارزیابی کارایی نظام مالیاتی مدنظر قرار گیرد. در نهایت، حرکت بهسوی سیاستگذاری مالیاتی دادهمحور، عادلانه و پایدار، پیشنیاز جایگزینی مالیات بهجای درآمدهای ناپایدار نفتی در تأمین مالی دولت خواهد بود.

گزارش از: زینب جمشیدی، کارشناس اقتصادی