افت شاخصهای سهام جهانی / فشار فروش در سهام فناوری و نگرانیهای اقتصادی

در هفته گذشته، شاهد ریزش شاخصهای سهام آمریکا (به دلیل ریزش سهامهای تکنولوژی و فناوری) و شاخص سهام ژاپن بودیم. شاخص استاکس نیز در هفته گذشته به روند صعودی خودش پایان داد و وارد یک تریدینگ رنج شد. اخبار اقتصادی و نگرانیهای ناشی از رکود، خودش را در بازارهای سهام جهانی نشان داد و به طور میانگین باعث ریزش 5 درصدی در شاخص S&P500، Dowjones و Nasdaq شد.

S&P500

در هفته گذشته، شاخص S&P 500 در تایم فریم ۴ ساعته به روند نزولی خود ادامه داد. بهطور کلی، شاخصهای سهام آمریکا همچنان در مسیر کاهش قرار دارند و بازار در شرایط Always in Short (همیشه در فروش) است، به این معنا که فعلاً فشار فروش غالب است و ریزشها ادامه خواهد داشت، مگر آنکه آخرین سقف روند نزولی شکسته شود. در این صورت، احتمال پایان روند نزولی و ورود به چرخه Trading Range (نوسان در محدوده مشخص) وجود دارد. آخرین حرکت بازار یک اصلاح صعودی در یک روند نزولی بوده که میتواند به تداوم کاهش قیمتها منجر شود.

در تایم فریم روزانه، شاخص S&P 500 درون یک Trading Range قرار دارد و در حال حاضر به کف این محدوده در تایم فریم بالاتر رسیده است. بر اساس اصل اینرسی (تبعیت روند تایم فریم پایینتر از تایم فریم بالاتر)، رسیدن به این سطح حمایتی احتمال پایان روند نزولی را افزایش داده و برآورد میشود که با ۶۰درصد احتمال، در بلندمدت شاهد تثبیت قیمت و ورود به فاز رِنج باشیم.

در مارس ۲۰۲۵، شاخص S&P 500 تحت تأثیر دادههای اقتصادی و سیاستهای دولتی دچار نوسانات شدیدی شد. در ۷مارس، وزارت کار آمریکا گزارش داد که اشتغال غیرکشاورزی در ماه فوریه ۱۵۱,۰۰۰واحد افزایش یافته که کمتر از پیشبینی ۱۵۹,۰۰۰واحدی بود. همچنین، نرخ بیکاری به ۴.۱٪ افزایش یافت که نشانهای از ضعف بازار کار محسوب میشود. این دادهها باعث کاهش بازده اوراق قرضه ۱۰ ساله خزانهداری به ۴.۲۶٪ شد.

با این حال، بازارهای سهام رشد موقتی را تجربه کردند، زیرا سرمایهگذاران انتظار داشتند که فدرال رزرو نرخ بهره را تغییر ندهد. جروم پاول اعلام کرد که بانک مرکزی در حال بررسی تأثیر سیاستهای اقتصادی دولت ترامپ است و فعلاً تصمیمی برای تغییر نرخ بهره ندارد. همزمان، اعمال تعرفههای جدید تجاری بر واردات از کانادا، مکزیک و چین نگرانیهایی درباره تورم و رشد اقتصادی ایجاد کرد. در نتیجه، شاخص S&P 500 در پایان هفته ۳.۱٪، داوجونز ۲.۴٪ و نزدک ۳.۵٪ کاهش یافتند، زیرا ترکیب دادههای ضعیف اشتغال، سیاستهای تجاری جدید و عدم قطعیت در سیاستهای پولی فشار فروش را افزایش داد.

در صورت تداوم ضعف در دادههای اقتصادی اشتغال یا شاخصهای پیشرو مانند PMI، افزایش هزینههای شرکتها ناشی از اعمال تعرفهها، و سیاستهای پولی نامشخص در مورد کاهش نرخ بهره، احتمالاً شاخص S&P 500 با افت بیشتری مواجه خواهد شد.

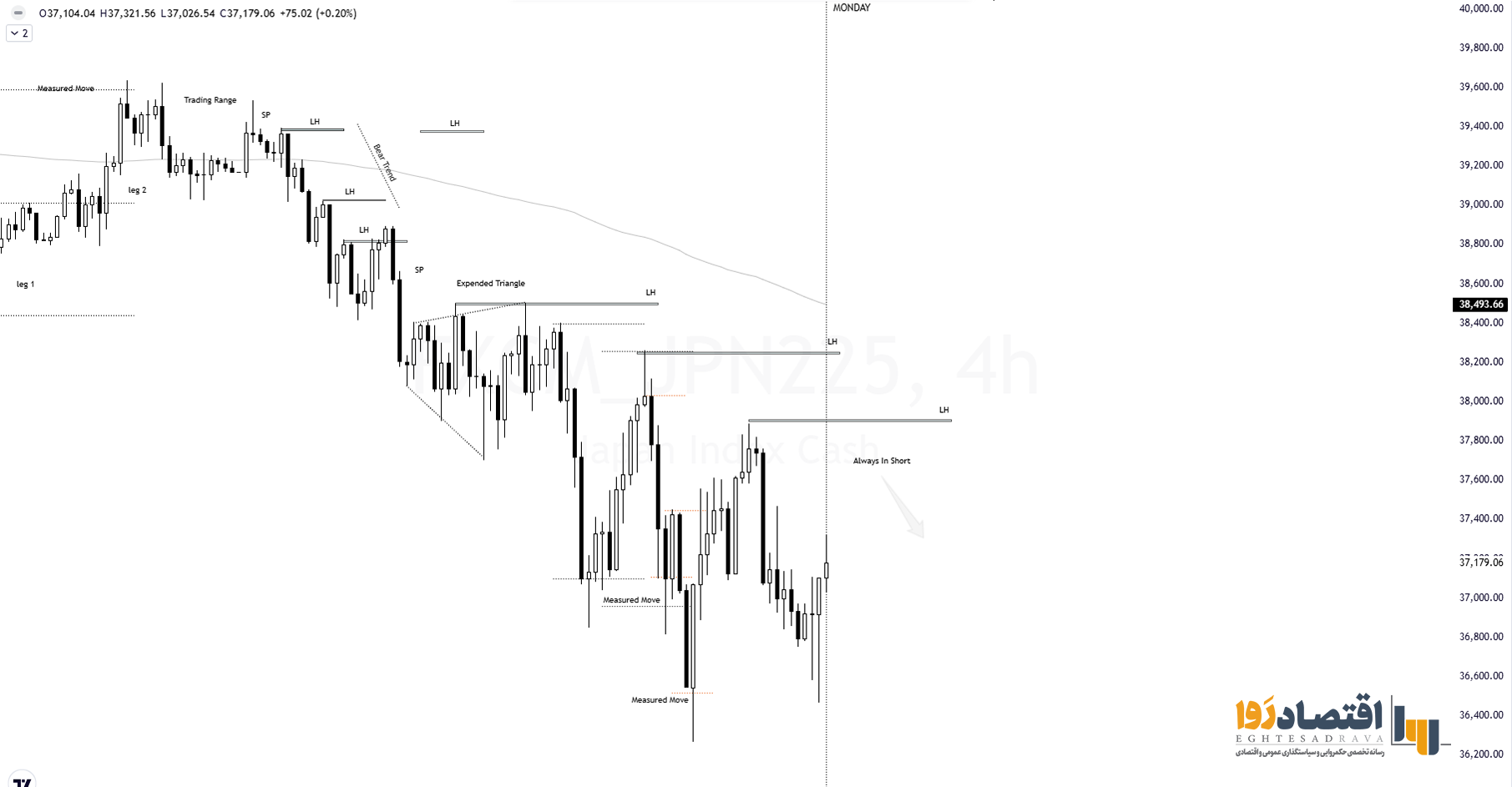

Nikkei225

شاخص Nikkei 225 در هفته گذشته به روند نزولی خود که از اواسط فوریه آغاز کرده بود، ادامه داد. نکته قابل توجه این است که مومنتوم بازار کاهش یافته، اما همچنان در تایم فریم ۴ساعته، روند کلی نزولی باقی مانده است. بر این اساس، احتمال ادامه ریزش (۶۰ درصد) بیشتر از تثبیت قیمت و ورود به فاز Trading Range است. با توجه به افزایش فشار فروش، انتظار میرود این شاخص در کوتاهمدت همچنان به روند نزولی خود ادامه دهد.

در مارس ۲۰۲۵، شاخص Nikkei 225 ژاپن تحت تأثیر چندین عامل اقتصادی و ژئوپلیتیکی نوسانات شدیدی را تجربه کرد. در ۳مارس، شاخص نوسانات Nikkei 225 که نمایانگر عملکرد شرکتهای ژاپنی است، ۲۲٪افزایش یافت و به بالاترین سطح خود از اوایل سال ۲۰۲۴ رسید، که نشاندهنده افزایش نگرانی سرمایهگذاران بود.

تهدیدات تعرفهای رئیسجمهور آمریکا، دونالد ترامپ، علیه کانادا، مکزیک و چین، احتمال تشدید جنگ تجاری را افزایش داد. در پاسخ، وزرای اقتصاد و امور خارجه ژاپن و بریتانیا در توکیو دیدار کرده و بر ترویج تجارت آزاد و جلوگیری از تجزیه زنجیره تأمین جهانی تأکید کردند. ریوئیچی آکازاوا، وزیر اقتصاد ژاپن، اعلام کرد که این کشور آماده است تا به دوره طولانیمدت تورم منفی پایان دهد، با استناد به شکاف تولید مثبت و نرخ تورمی بالاتر از هدف ۲٪ بانک مرکزی ژاپن.

کازوئو اوئدا، رئیس بانک مرکزی ژاپن، هشدار داد که تنشهای ژئوپلیتیکی میتواند منجر به جریانهای سرمایهای ناپایدار شده و بر ثبات مالی کشور تأثیر بگذارد. با این حال، باوجود تمام این تحولات، بازار جهت مشخصی نداشت و در نهایت شاخص Nikkei 225 با نوسانات زیاد اما بدون روند مشخص، در محدودهای خنثی به کار خود پایان داد.

هفته آینده میتواند هفتهای پرنوسان برای این شاخص باشد. در صورتی که اخبار اقتصادی ژاپن در هماهنگی با پیشبینیها منتشر شود، بر اساس تحلیل تکنیکال میتوان انتظار داشت که شاخص در تایم فریم ۴ساعته با ریزش بیشتری مواجه شود.

Euro Stoxx50

شاخص یورو استاکس 50 در هفته گذشته به روند صعودی خود پایان داد و وارد تریدینگ رنج شد. نکتهای که باید به آن توجه کنیم این است که در سقف تریدینگ رنج هستیم و احتمال ریزش 80 درصد میباشد، زیرا که به احتمال 80 درصد، تلاشها برای شکست سقف و کف تریدینگ رنج شکست خواهد خورد. در صورت ریزش و حمایت فروشندگان در زیر تریدینگ رنج، میتوانیم انتظار ریزش بیشتر تا ناحیه Measured Move را داشته باشیم. این ناحیه، همان حرکت اندازهگیریشده و به اندازه تریدینگ رنج کنونی میباشد.

در مارس 2025، شاخص یورو استاکس 50 اروپا تحت تأثیر عوامل مختلف اقتصادی و ژئوپلیتیکی نوساناتی را تجربه کرد. در این مدت، بازارهای اروپایی با کاهش مواجه شدند؛ بهعنوان مثال، شاخص یورو استاکس 50 در 7 مارس با کاهش 0.9٪ بسته شد. این کاهش به دلیل ادامه عدم قطعیتها در سیاست تجاری ایالات متحده تحت ریاستجمهوری دونالد ترامپ بود که بر احساسات سرمایهگذاران تأثیر منفی گذاشت. ترامپ ابتدا اعلام کرد که تعرفه 25 درصدی بر کالاهای مکزیکی و کانادایی وضع خواهد کرد، اما بعدها خودروها را از این تعرفهها معاف کرده و نهایتاً همه تعرفهها را تا 2 آوریل به حالت تعلیق درآورد. سهام شرکتهای فعال در بخشهای سفر و تفریح، خردهفروشی و بانکداری از بدترین عملکردها برخوردار بودند. شرکتهای لوکس نیز تحت فشار قرار گرفتند و در پی دادههای تجاری ناامیدکننده از چین، سهام شرکتهایی چون LVMH با کاهش 2٪، Hermes با افت 2.7٪، L’Oreal با کاهش 1.9٪ و Kering با افت 4٪ مواجه شدند. همچنین، سهام Salvatore Ferragamo پس از اعلام ضرر خالص در سال گذشته، 16٪ کاهش یافت. در همین حال، رهبران اتحادیه اروپا در یک جلسه اضطراری در 6 مارس تأکید کردند که حمایتهای نظامی خود از اوکراین را افزایش خواهند داد.

بهطور کلی، اخبار جهت مشخصی نداشتند اما تنشهای اخیر اروپا برای مقابله با روسیه میتواند روند نزولی جدیدی برای یورو استاکس رقم بزند.

گزارش از: بهنام مهری حسینی و سامان قاسم پور، کارشناسان بازارهای جهانی