رشد 48 درصدی سود شرکتها / چرا سهام هنوز در قفس ترس است؟

به گزارش خبرنگار اقتصادروا؛ در بازار سرمایه همواره یکی از معضلات اساسی، غلبه هیجان و رفتار جمعی سرمایهگذاران در دوران اصلاح قیمتی است. در چنین شرایطی حتی صنایع و شرکتهایی که از نظر بنیادی ارزنده و دارای ظرفیتهای سودآوری پایدار هستند، برخلاف منطق تحلیلی بازار و بر مبنای فشار روانی ناشی از افت شاخصها، ناچار در مسیر کاهش قیمت قرار میگیرند. این پدیده که به «رفتار تودهای» یا پیروی از جمع شناخته میشود، تنها مختص بورس ایران نیست بلکه در اغلب بازارهای سهام دنیا تجربه شده است. مطالعات متعدد نشان داده که ترکیب ترس، سطح بالای ریسک و عدم وجود ابزارهای پوشش ریسک، زمینهساز افت همزمان سهام ارزشمند و سهام بیکیفیت میشود؛ نتیجه این فرآیند آن است که ارزش ذاتی شرکتها نادیده گرفته میشود و قیمتها از واقعیتهای بنیادی فاصله میگیرند.

برای مقابله با چنین روندهایی مجموعهای از اقدامات باید به صورت همزمان دنبال شود. ارتقای سواد مالی سرمایهگذاران، توسعه ابزارهای نوین مالی، گسترش بازارگردانی حرفهای، تقویت صندوقهای ثباتساز، مقابله قاعدهمند با شایعات و اخبار کاذب و همچنین حمایت حکمرانی اقتصادی از بازار سرمایه، از جمله مهمترین پیشنیازهایی هستند که میتوانند مسیر تصمیمگیری را از هیجان به سمت عقلانیت بازگردانند. علاوه بر این، تنوع ابزارهای سرمایهگذاری و توسعه امکان پوشش ریسک، موجب میشود که سرمایهگذاران در دورههای پرنوسان ناچار به فروش هیجانی داراییهای خود نشوند و بتوانند استراتژیهای متنوعتری را پیگیری کنند. هدف نهایی از این اقدامات آن است که سرمایهگذاران به جای تبعیت از جریان جمعی، بر اساس دادهها و تحلیلها تصمیم بگیرند و نقش اطلاعات دقیق و تحلیل بنیادی دوباره در بازار پررنگ شود.

بر اساس گزارشی که بر مبنای بررسی ۳۵۰ شرکت تولیدی عضو بورس و فرابورس – که مجموعاً بیش از نیمی از ارزش بازار سرمایه را تشکیل میدهند – منتشر شده است، نسبت قیمت به درآمد یا همان P/E پرتفوی این شرکتها تغییرات معناداری را تجربه کرده است. در واقع، یکی از مهمترین معیارهای سنجش جذابیت سرمایهگذاری، همین نسبت P/E است که نشان میدهد بازار چه قیمتی را حاضر است برای هر واحد سود شرکت بپردازد. میانگین این نسبت در کل بازار سهام در مرداد امسال به محدوده کمتر از ۶ رسیده است؛ رقمی که به معنای افزایش بازده انتظاری و نزدیک شدن آن به سطحی قابل رقابت با تورم است. این نکته از آن جهت اهمیت دارد که یکی از معیارهای اصلی تصمیمگیری سرمایهگذاران، مقایسه بازدهی مورد انتظار بازار سهام با نرخ تورم و نرخ بهره بدون ریسک است. وقتی بازار به نقطهای میرسد که بازده انتظاری آن با تورم قابل رقابت باشد، طبیعی است که جذابیت سرمایهگذاری در سهام افزایش یابد و جریان نقدینگی تازه به سمت صنایع بنیادی و ارزنده هدایت شود.

آمارها نشان میدهد که سود ۳۵۰ شرکت تولیدی بررسیشده در دو سال اخیر از ۵۰۱ هزار میلیارد تومان در ابتدای سال ۱۴۰۲ به ۷۴۴ هزار میلیارد تومان در ۲۰ مرداد ۱۴۰۴ رسیده است؛ یعنی رشد ۴۸ درصدی در سودآوری واقعی. این روند صعودی در سودآوری، همزمان با کاهش نسبت P/E از محدوده ۸.۵ در اواخر سال ۱۴۰۳ به کمتر از ۶ در مرداد امسال بوده است. به زبان ساده، شرکتها سود بیشتری ایجاد کردهاند اما قیمت سهام آنها متناسب با این افزایش سود رشد نکرده است و در نتیجه، ارزشگذاری بازار به سطح جذابتری رسیده است. این وضعیت معمولاً نشانهای از شکلگیری فرصتهای سرمایهگذاری برای فعالان هوشمند بازار است؛ چراکه بازار دیر یا زود به تعادل خواهد رسید و قیمتها با بنیاد شرکتها هماهنگ میشوند.

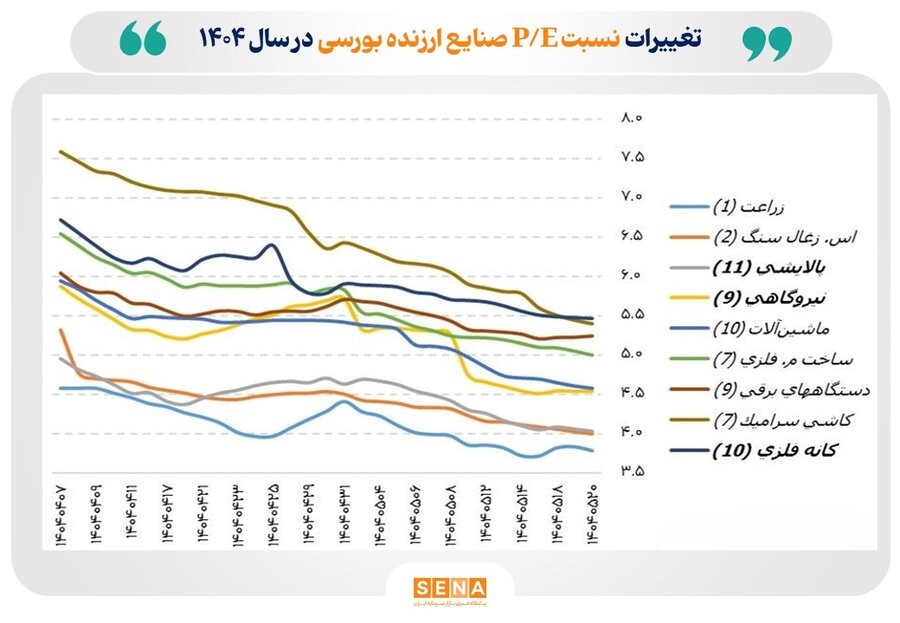

در میان صنایع مختلف، برخی گروهها از نظر نسبت P/E شرایط بهمراتب مطلوبتری دارند. صنعت ماشینآلات با ۱۰ شرکت عضو، صنعت نیروگاه با ۹ شرکت، صنعت پالایشی با ۱۱ شرکت و همچنین صنایع استخراج زغالسنگ و زراعت، همگی نسبت P/E کمتر از ۴.۵ را در ۲۰ مرداد امسال ثبت کردهاند. این اعداد بیانگر آن است که بازار این صنایع را با تخفیف معناداری نسبت به سودآوریشان قیمتگذاری کرده است. به طور معمول، هرچه نسبت P/E پایینتر باشد، جذابیت سرمایهگذاری بالاتر است، چراکه بازدهی انتظاری آن صنعت از سطح عمومی بازار بیشتر خواهد بود. بنابراین میتوان انتظار داشت که این صنایع در ماههای آینده جزو مقاصد اصلی سرمایهگذاران قرار گیرند و بازدهی بهتری نسبت به تورم و سایر گزینههای سرمایهگذاری ارائه کنند.

علاوه بر این، بررسی دقیقتر نشان میدهد که برخی صنایع مانند ماشینآلات و دستگاههای برقی از کیفیت سودآوری بالاتری برخوردارند. این صنایع نسبت به سایر گروهها کمتر تحت تأثیر پیامدهای منفی عوامل داخلی و خارجی قرار گرفتهاند و توانستهاند روند سودآوری پایدارتری را حفظ کنند. در مقابل، هرچند برخی صنایع دیگر در حال حاضر نسبت P/E جذابیت نسبی کمتری دارند، اما در همان صنایع نیز شرکتهایی یافت میشوند که به دلیل بنیاد قوی، سودآوری پایدار و موقعیت رقابتی مناسب، میتوانند برای سرمایهگذاران هوشمند گزینههای مطلوبی باشند. به عنوان نمونه، در گروههای بزرگی همچون پتروشیمی، فلزات اساسی، خودرویی، سیمان و دارویی، نمادهایی وجود دارند که نسبت P/E آنها به کمتر از ۴ و حتی حوالی ۳ رسیده است. این سطح از ارزشگذاری، به معنای آن است که بازار هنوز واکنش مناسبی به ظرفیتهای بنیادی این شرکتها نشان نداده و در نتیجه، فرصت برای کشف ارزش واقعی و بهرهمندی از بازدهی بالقوه همچنان وجود دارد.

نکته مهم اینجاست که کاهش P/E به زیر سطح ۶ در بازار، آن هم در شرایطی که سودآوری شرکتها در حال رشد است، نشانهای از عقبماندن قیمتها از واقعیتهای اقتصادی است. اگر فضای روانی بازار و رفتار جمعی هیجانی مدیریت شود و سرمایهگذاران به سمت تصمیمگیریهای تحلیلی بازگردند، میتوان انتظار داشت که این شکاف قیمتی در آینده پر شود. به عبارت دیگر، همین صنایع و شرکتهایی که امروز به دلیل شرایط کلی بازار کمتر مورد توجه قرار گرفتهاند، میتوانند در ماههای آینده به لیدرهای اصلی رشد تبدیل شوند.

با توجه به وضعیت کنونی، بازار سرمایه در موقعیتی قرار دارد که از یکسو فشارهای روانی و ریسکهای سیاسی باعث تردید سرمایهگذاران شده، اما از سوی دیگر دادههای بنیادی حکایت از ارزندگی بالای بسیاری از صنایع دارند. این تضاد همواره در بازارهای مالی وجود داشته است؛ آنچه تعیینکننده مسیر آینده خواهد بود، توانایی بازار در بازگشت به عقلانیت تحلیلی و فاصله گرفتن از هیجانهای کوتاهمدت است. در صورت تحقق این شرایط و با فرض ثبات نسبی در محیط کلان اقتصادی و سیاسی، میتوان گفت بازار سهام ایران در حال حاضر یکی از جذابترین فرصتها برای سرمایهگذاری میانمدت و بلندمدت را پیشروی فعالان اقتصادی قرار داده است.

گزارش از: متین محلاتی، کارشناس بورس