بازگشت طلا به مرکز ثقل ذخایر جهانی / عقبنشینی آرام دلار

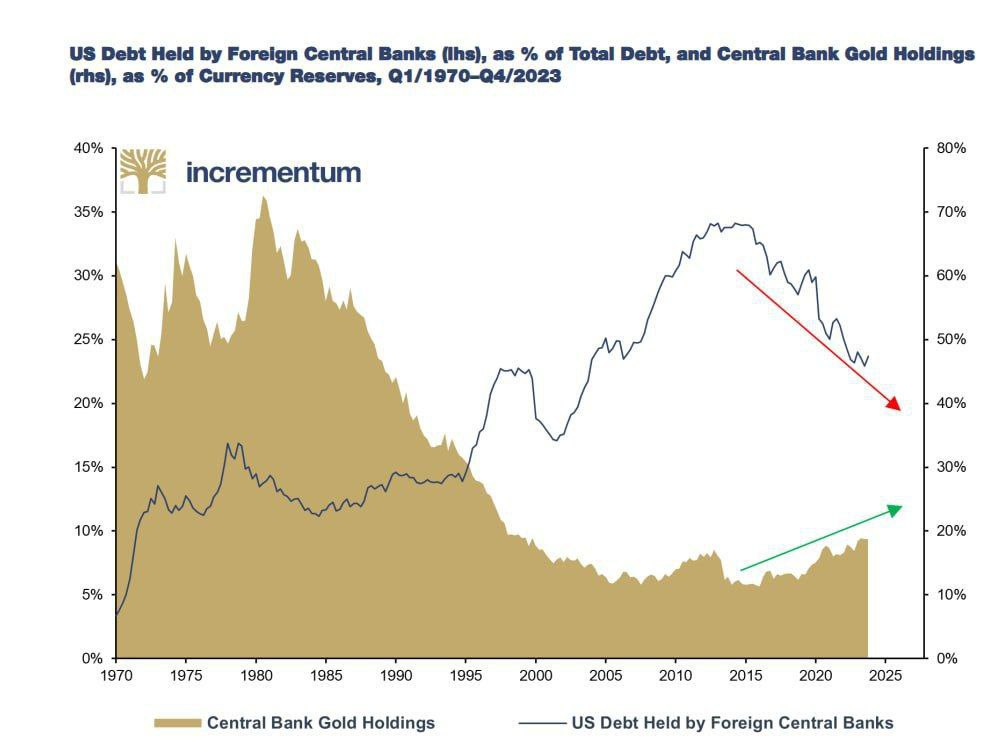

به گزارش خبرنگار اقتصادروا؛ دادههای مربوط به ترکیب ذخایر ارزی بانکهای مرکزی جهان نشان میدهد که سهم طلا در ذخایر بینالمللی از ابتدای دهه ۲۰۱۰ روندی صعودی داشته و در سال ۲۰۲۳ به بالاترین سطح خود در دو دهه گذشته رسیده است. همزمان، سهم اوراق قرضه دولت آمریکا که در اختیار بانکهای مرکزی خارجی است، از اوج بیش از ۶۵ درصد در حوالی سال ۲۰۱۴ به حدود ۴۰ درصد در پایان ۲۰۲۳ سقوط کرده است.

این تغییر ترکیب داراییهای ذخیره، از یک جابهجایی ساختاری در ترجیحات بانکهای مرکزی نسبت به داراییهای ذخیرهای حکایت دارد. کاهش سهم اوراق خزانهداری آمریکا نه صرفاً یک انتخاب مالی، بلکه یک واکنش استراتژیک به افزایش ریسکهای ژئوپلیتیکی، تحریمهای گسترده مالی توسط غرب، و بیثباتیهای فزاینده در سیاست مالی ایالات متحده. در مقابل، افزایش خرید طلا در سطح بانکهای مرکزی، بهویژه توسط کشورهای غیرغربی، بازتابی از بازگشت طلا به جایگاه تاریخی خود بهعنوان پشتوانه مستقل و بدون ریسک اعتباری است.

چین در سال ۲۰۲۳ بهتنهایی بیش از ۲۲۰ تن طلا به ذخایر خود اضافه کرده که بیشترین مقدار در یک سال پس از سال ۱۹۷۷ بوده است. روسیه، هند، ترکیه، مصر، و عربستان سعودی نیز در سالهای اخیر مسیر مشابهی در پیش گرفتهاند. مطابق دادههای شورای جهانی طلا، بانکهای مرکزی در سال ۲۰۲۳ در مجموع ۱,۰۳۷ تن طلا خریدهاند که دومین رکورد تاریخی پس از سال ۲۰۲۲ به شمار میرود.

این روند همزمان با تلاشهای کشورهای بریکس برای کاهش وابستگی به دلار در تسویهحسابهای بینالمللی رخ میدهد. اقداماتی نظیر راهاندازی سیستمهای پرداخت جایگزین سوئیفت، مبادلههای دوجانبه با ارزهای محلی، و گسترش ذخایر طلای رسمی، بخشی از استراتژی متنوعسازی ذخایر و کاهش آسیبپذیری در برابر تسلط مالی آمریکا است.

از منظر بازارهای مالی، کاهش تقاضا برای اوراق خزانهداری آمریکا توسط بانکهای مرکزی میتواند به فشار بر نرخهای بهره منجر شود؛ زیرا خزانهداری آمریکا برای تأمین مالی کسریهای فزاینده، نیازمند فروش مستمر اوراق است. همزمان، رشد تقاضا برای طلا از سوی بازیگران نهادی، فشار صعودی بلندمدت بر قیمت آن ایجاد کرده که حتی با وجود رشد نرخ بهره واقعی، کاهش نیافته است.

ترکیب این روندها نشاندهنده یک تغییر ساختاری در نظم مالی جهانی است. بانکهای مرکزی در حال بازتعریف سبد ذخایر خود هستند و در این مسیر، وزن داراییهای مستقل از ریسک ژئوپلیتیکی مانند طلا، بهویژه در اقتصادهای خارج از حوزه نفوذ دلار، بهطور محسوسی در حال افزایش است. این تغییر نه یک نوسان کوتاهمدت، بلکه بازتابی از یک بازآرایی ژئواقتصادی در نظام پولی جهانی است.

گزارش از: متین محلاتی، کارشناس بازار های مالی