دالان تنگ نرخ بهره / روایت تداوم فشار در بازار بینبانکی

به گزارش اقتصادرَوا، بازار بینبانکی و سیاستهای پولی بانک مرکزی از مهمترین اجزای نظام پولی-مالی هر کشور به شمار میروند که نقش کلیدی در تنظیم ذخایر و نقدینگی، کنترل تورم و حفظ ثبات اقتصادی ایفا میکنند. بازار بینبانکی، فضایی است که در آن بانکها و مؤسسات مالی برای تأمین نیازهای کوتاهمدت ذخایر خود با یکدیگر معامله میکنند و نرخ بهره بینبانکی بهعنوان شاخصی مهم، نشاندهنده هزینه تأمین این منابع است. بانک مرکزی نیز از طریق ابزارهای سیاستی مانند نرخهای سیاستی (اعتبارگیری و سپردهگذاری قاعدهمند) و عملیات بازار باز، عرضه و تقاضای ذخایر را مدیریت کرده و بر این نرخ اثر میگذارد. ثبات یا تغییرات این نرخها و سیاستها میتواند تأثیرات عمیقی بر تورم، رشد نقدینگی، بازار ارز و حتی بخش واقعی اقتصاد مانند تولید و سرمایهگذاری داشته باشد.

این یادداشت به تحلیل روند نرخهای کلیدی بازار بینبانکی و سیاستهای پولی بانک مرکزی ایران در بازه زمانی فروردین ۱۴۰۳ تا اردیبهشت ۱۴۰۴ میپردازد. ابتدا ثبات نرخهای سیاستی بانک مرکزی و پیامدهای آن بررسی میشود. سپس، روند نرخ بازار بینبانکی و عوامل مؤثر بر آن تحلیل شده و در نهایت، جزئیات آخرین عملیات بازار باز بانک مرکزی بهعنوان ابزاری کلیدی در سیاست پولی تشریح میگردد.

ثبات کامل نرخهای سیاستی بانک مرکزی

نرخ اعتبارگیری قاعدهمند (۲۴٪)، نرخ سپردهگذاری قاعدهمند (۱۷٪) و حداقل نرخ توافق بازخرید (ریپو) (۲۳٪) در کل دوره فروردین ۱۴۰۳ تا اردیبهشت ۱۴۰۴ کاملاً ثابت ماندهاند. این ثبات نشان میدهد که بانک مرکزی در این بازه زمانی هیچ تغییری در ابزارهای سیاستی خود نداده و در تلاش بوده یک چارچوب باثبات و قابلپیشبینی را برای بازار پول حفظ کند. تثبیت نرخهای سیاستی احتمالاً با هدف کنترل انتظارات تورمی، مهار رشد نقدینگی و حفظ تعادل در بازار ارز صورت گرفته است.

رفتار نرخ بازار بینبانکی

در یک نگاه کلی، نرخ بازار بینبانکی از ۲۳.۵۲ درصد در فروردین ۱۴۰۳ به ۲۳.۹۶ درصد در اردیبهشت ۱۴۰۴ رسیده است؛ یعنی طی یک سال، تنها حدود ۰.۴۴ واحد درصد افزایش داشته است. این رشد کند و ملایم، بیانگر آن است که سیاستگذاران در مجموع تمایلی به اعمال تغییرات سریع در نرخ بهره نداشتهاند یا بازار در وضعیت نسبتاً باثباتی عمل کرده است. با بررسی دقیقتر، میتوان روند این نرخ را به سه دوره مشخص تقسیم کرد که هر یک از منظر فشارهای نقدینگی و تعادل بازار بینبانکی اهمیت دارد.

در دوره اول (فروردین تا مرداد ۱۴۰۳)، نرخ بهره بینبانکی بهصورت تدریجی از ۲۳.۵ درصد به ۲۳.۷ درصد افزایش یافته است. این حرکت آرام و صعودی عمدتاً ناشی از افزایش تقاضا برای نقدینگی یا محدودیتهایی در عرضه آن بوده که باعث شده بانکها با فشار بیشتری برای تأمین ذخایر روبهرو شوند. بنابراین، میتوان گفت که در این دوره، فشارهای نقدینگی نقش تعیینکنندهای در افزایش نرخ داشتهاند.

دوره دوم (شهریور تا اسفند ۱۴۰۳) را میتوان دوران تثبیت نسبی نرخ بینبانکی دانست. نرخ در این مدت عمدتاً در بازهای بین ۲۳.۷ تا ۲۳.۹۸ درصد نوسان داشته که نشاندهنده رسیدن به نوعی تعادل در بازار ذخایر بانکی است. احتمالاً در این مقطع، سیاستگذار توانسته با ابزارهای خود، فشارهای نقدینگی را مدیریت کند و مانع از نوسانات شدید در نرخ شود.

با ورود به دوره سوم (فروردین و اردیبهشت ۱۴۰۴)، نرخ بازار بینبانکی به سطح بالاتری رسیده و در محدوده ۲۳.۹۵ تا ۲۳.۹۸ درصد تثبیت شده است. این تثبیت در سطح بالا نشاندهنده تداوم تنشهای پنهان در بازار بینبانکی است؛ تنشهایی که احتمالاً ناشی از محدودیتهای ساختاری یا ناکارآمدی در سیاستگذاریهای پولی بودهاند. با این حال، نرخهای رسمی تغییر نکردهاند و همین امر نشان میدهد که سیاستگذار فعلاً تصمیمی برای واکنش مستقیم به این فشارها نداشته است.

نکته مهم دیگری که باید به آن توجه داشت، کاهش فاصله بین نرخ بازار و سقف دالان نرخ بهره (۲۴٪) است. در بیشتر هفتههای این بازه زمانی، نرخ بینبانکی در آستانه سقف دالان قرار داشته که به معنای نیاز مستمر بانکها به تأمین نقدینگی از بانک مرکزی، آن هم در قالب اعتبارگیری قاعدهمند است. چنین الگویی بازتابدهنده فشار پایدار نقدینگی در شبکه بانکی کشور و ضرورت بازنگری در ابزارهای سیاستی برای مقابله با آن است.

عملیات بازار باز

در آخرین عملیات بازار باز بانک مرکزی که در تاریخ ۲۹ اردیبهشت ۱۴۰۴ برگزار شد، دادههای منتشرشده حاکی از تداوم سیاست انقباضی این نهاد در مدیریت ذخایر نظام بانکی است. بررسی اجزای این عملیات نشان میدهد که بانک مرکزی با وجود تقاضای گسترده بانکها برای دریافت نقدینگی، تمایل نسبتاً محدودی به تزریق منابع نشان داده و سعی دارد با افزایش هزینه دسترسی به نقدینگی، سیاست پولی را منقبض نگه دارد.

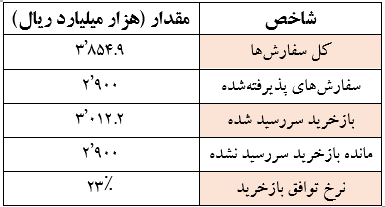

۲۲ بانک و مؤسسه اعتباری غیربانکی در حراج هفتم شرکت کردند و مجموعاً ۳۸۵۴.۹ هزار میلیارد ریال سفارش برای توافق بازخرید (ریپو) به بانک مرکزی ارسال کردند. ۲۹۰۰.۰ هزار میلیارد ریال از این سفارشها پذیرفته شده است؛ معادل ۷۵ درصد از کل تقاضای بازار. این نسبت حاکی از تغییر چندانی در رفتار بانک مرکزی نیست و حتی نسبت به عملیات قبلی نیز ۶ واحد درصد کمتر شده است. همچنین از ابتدای امسال، ارسال سفارشهای بانکها نیز در ارقام ۳۷۰۰ تا ۳۸۰۰ هزار میلیارد ریال باقی مانده است.

نرخ توافق بازخرید در این حراج ۲۳.۰ درصد تعیین شده که نزدیک به سقف دالان نرخ بهره (۲۴ درصد) است. از آنجا که نرخهای توافق بازخرید اثر تعیینکنندهای بر نرخ بازار بینبانکی دارد، این انتخاب نیز نشاندهنده تمایل بانک مرکزی به اعمال فشار بر هزینه تأمین منابع در شبکه بانکی است.

از سوی دیگر، آمارها نشان میدهند که در هفته منتهی به این عملیات، ۳۰۱۲.۲ هزار میلیارد ریال از توافقهای بازخرید قبلی به سررسید رسیدهاند، درحالیکه مانده بازخریدهای سررسید نشده به ۲۹۰.۰ هزار میلیارد ریال کاهش یافته است. به بیان دیگر، بانک مرکزی منابع جدید کمتری نسبت به تقاضا در اختیار بانکها قرار داده است.

همه این مؤلفهها در کنار یکدیگر، حاکی از تداوم رویکرد انقباضی فعال در سیاست پولی کشور است. این سیاست میتواند اهدافی نظیر کنترل تورم، مهار رشد نقدینگی و مدیریت انتظارات تورمی را دنبال کند. با این حال، باید توجه داشت که در شرایطی که تقاضای تسهیلات بالا و فشارهای تأمین مالی شدید است؛ چنین رویکردی میتواند منجر به افزایش نرخ بهره بینبانکی، سختتر شدن تأمین مالی بخش تولید و فشار به رشد اقتصادی شود.

گزارش از: امیرحسین مستقل، کارشناس اقتصادی