صعود سکوها، اعتماد عمومی / مسیر رشد تأمین مالی جمعی در اقتصاد ایران

در چند سال گذشته، تأمین مالی جمعی در ایران از یک ابزار ناشناخته، به یکی از روشهای جدی جذب سرمایه برای شرکتها و کسبوکارها تبدیل شده است. حالا مردم، بهجای بانکها یا سرمایهداران بزرگ، بخشی از سرمایهگذاران پروژههای صنعتی، فناورانه یا تولیدی شدهاند.

خبرنگار اقتصادروا در این گزارش، روند رشد بازار تأمین مالی جمعی در ایران از سال ۱۳۹۹ تا پایان ۱۴۰۳ را بررسی کرده و جایگاه کشور را در مقایسه با دیگر کشورها، فرصتهای پیشرو و چالشهای موجود تحلیل میکند.

تأمین مالی جمعی یکی از روشهای نوین و مردمی برای جذب سرمایه پروژههاست که طی آن افراد زیادی با سرمایههای کوچک در یک طرح اقتصادی مشارکت میکنند. این روش، بهویژه برای استارتاپها، کسبوکارهای کوچک، پروژههای نوآورانه و حتی صنایع سنتی، یک مسیر جایگزین تأمین منابع مالی به شمار میآید. نخستین بار در سال ۲۰۰۰ در بریتانیا یک پلتفرم تأمین مالی جمعی راهاندازی شد و از آن زمان تاکنون، این صنعت بهسرعت در دنیا گسترش پیدا کرده است. هدف اصلی این روش، استفاده از ظرفیت مشارکت عمومی در تأمین منابع مالی مورد نیاز برای فعالیتهایی است که از طریق منابع سنتی همچون وام بانکی یا جذب سرمایهگذار بزرگ، به سختی امکانپذیرند.

در ایران نیز هرچند با تأخیر، تأمین مالی جمعی از سال ۱۳۹۹ به شکل رسمی وارد بازار شد و با تدوین قوانین و نظارت سازمان فرابورس، توسعه پیدا کرد. قبل از آن، نمونههایی از فعالیت تأمین مالی جمعی در قالب پلتفرمهای خیریه و اجتماعی مانند «مهربانه»، «فاندوران» یا «دونیت» مشاهده میشد اما این فعالیتها عمدتاً در فضای داوطلبانه، حمایتی و خارج از چارچوبهای رسمی بازار سرمایه بودند.

با آغاز مدل تأمین مالی مبتنی بر مشارکت سرمایهای، یعنی مشارکت مردم در سود پروژهها، نگرانیهایی از قبیل احتمال کلاهبرداری، عدم شفافیت و نبود چارچوب نظارتی به وجود آمد. به همین دلیل، از سال ۱۳۹۷ شورای عالی بورس دستورالعمل تأمین مالی جمعی را مصوب کرد و سازمان فرابورس مسئولیت نظارت بر این فضا را بر عهده گرفت. در سال ۱۳۹۹، دو سکوی «کارنکراد» و «دونگی» به عنوان اولین پلتفرمهای قانونی فعالیت خود را آغاز کردند و مسیر برای سایر بازیگران نیز هموار شد.

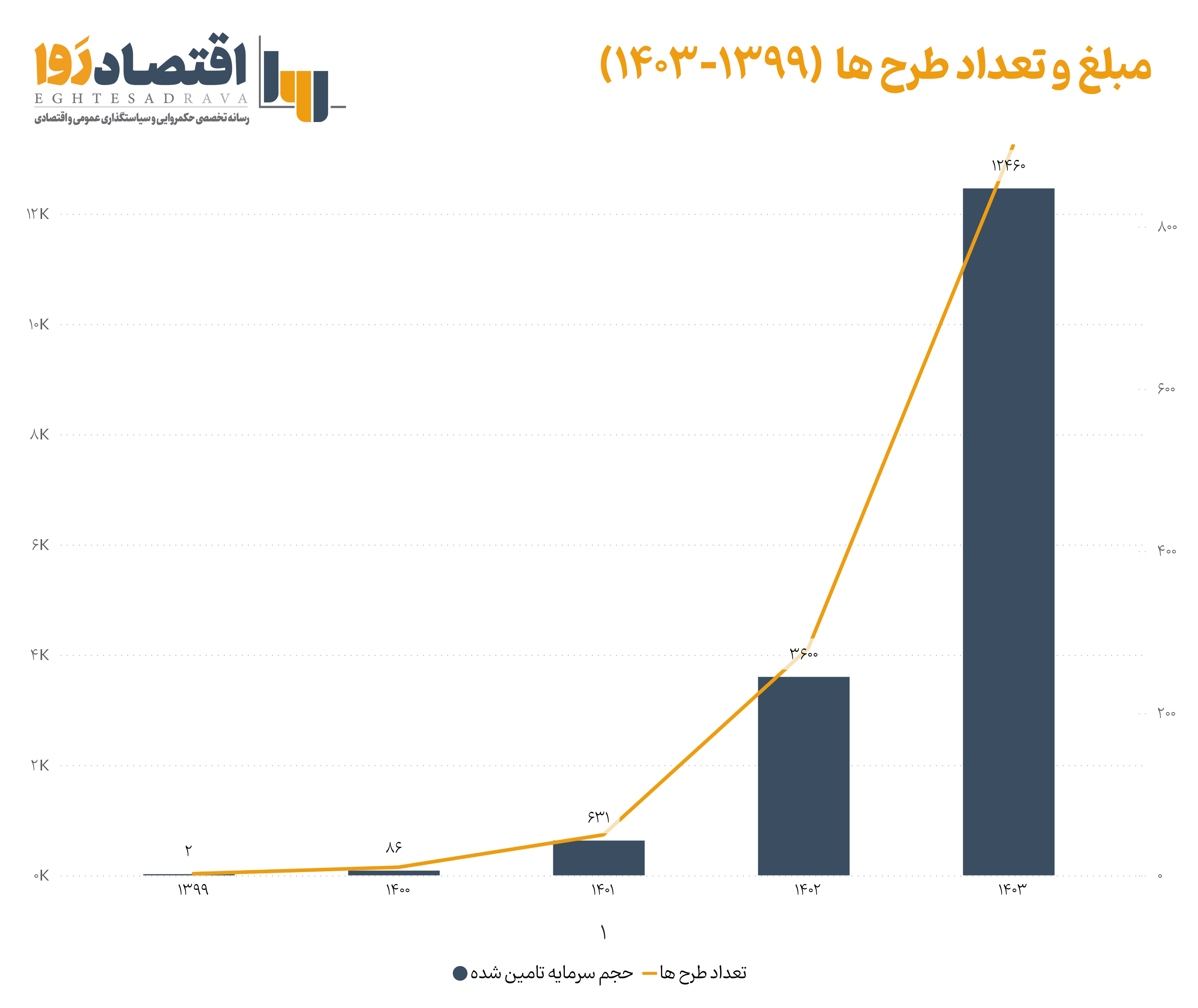

روند رشد این بازار در ایران طی سالهای اخیر بهشدت صعودی بوده است. در سال اول تنها دو طرح موفق به جذب سرمایه شدند. اما در سال ۱۴۰۰، تعداد طرحها به ۲۸ عدد رسید. این روند در سال ۱۴۰۱ با انتشار ۱۲۰ طرح که ۱۱۸ مورد از آنها با موفقیت به تأمین مالی رسیدند، ادامه یافت.

در سال ۱۴۰۲ این عدد به ۳۳۷ طرح رسید و نهایتاً در سال ۱۴۰۳، تعداد ۷۷۶ طرح توسط سکوهای دارای مجوز در سایت فرابورس منتشر شد. این آمار نشاندهندهی رشد بیش از دو برابری نسبت به سال گذشته است. همزمان با افزایش طرحها، میزان سرمایه جذبشده نیز روند صعودی داشته است.

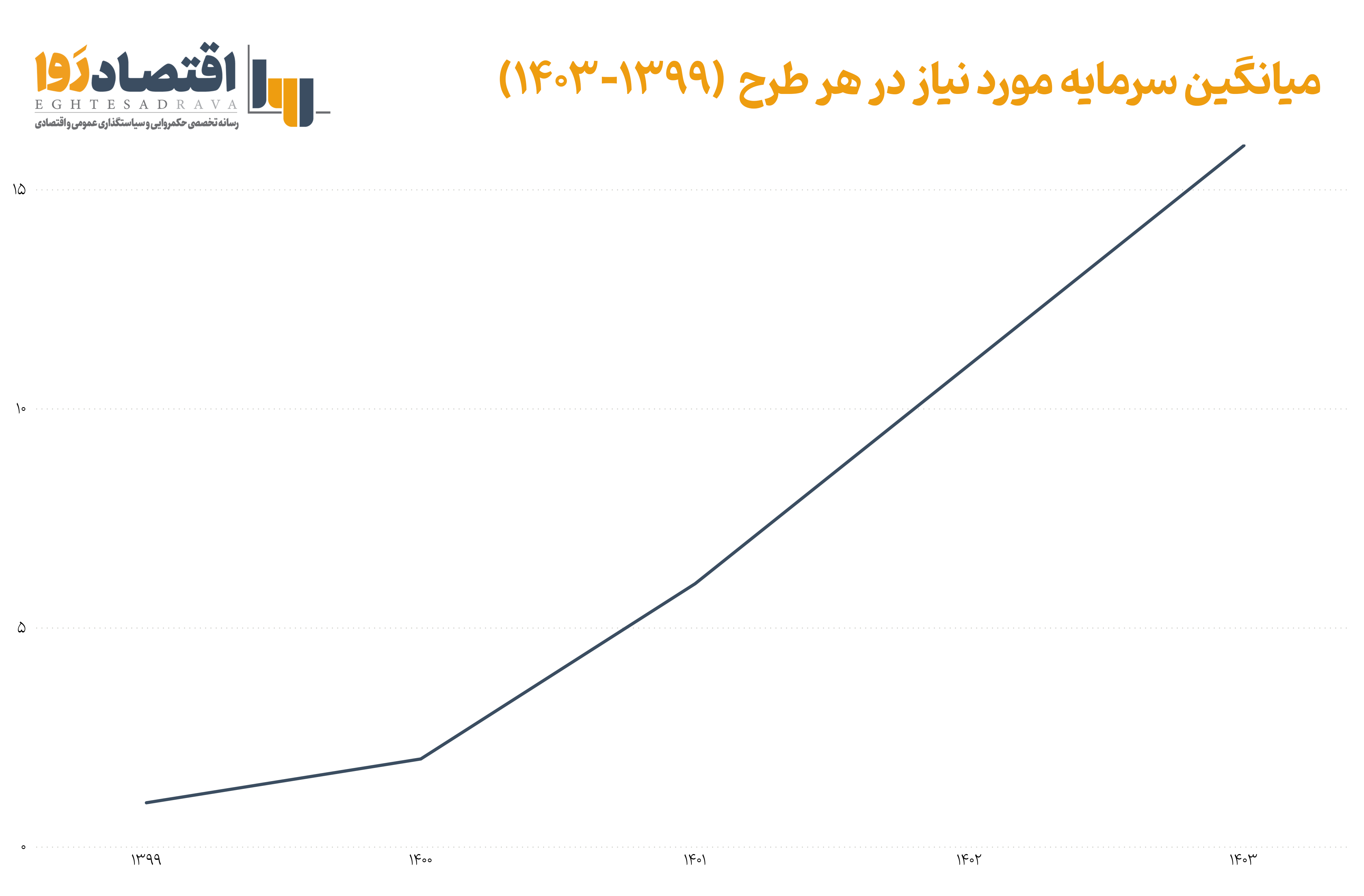

در سال ۱۴۰۳ حدود ۱۲٬۴۶۰ میلیارد تومان از طریق این بازار جذب شد و مجموع کل سرمایه تأمینشده از ابتدا تاکنون به ۱۶٬۷۷۹ میلیارد تومان رسید. میانگین سرمایه درخواستی به ازای هر طرح در سال ۱۴۰۳ حدود ۱۶ میلیارد تومان بوده که نسبت به سال ۱۴۰۲ رشد پنج میلیارد تومانی را نشان میدهد.

این افزایش نشاندهنده اعتماد بیشتر شرکتها و سرمایهگذاران به بستر تأمین مالی جمعی و امکان استفاده از آن برای پروژههای بزرگتر است. همچنین میانگین نرخ سوددهی طرحها برای سرمایهگذاران در سال ۱۴۰۳ حدود ۴۲ درصد بوده که نسبت به سال گذشته با نرخ ۳۳.۹ درصد، افزایش چشمگیری داشته و جذابیت سرمایهگذاری در این حوزه را بیشتر کرده است.

از تحولات مهم دیگر، میتوان به افزایش سقف قانونی تأمین مالی در خرداد ۱۴۰۳ اشاره کرد. طبق ابلاغیه سازمان فرابورس، سکوهایی که سابقه خوب، بدون تخلف و حداقل ۶ ماه فعالیت داشته باشند و همچنین حداقل ۱۰ طرح موفق با مجموع ۲۰۰ میلیارد تومان سرمایه جذبشده در کارنامه داشته باشند، مجاز به انتشار طرحهایی با سقف ۵۰ میلیارد تومان شدند. سایر سکوها نیز مجاز به تأمین مالی تا سقف ۲۵ میلیارد تومان برای هر طرح هستند.

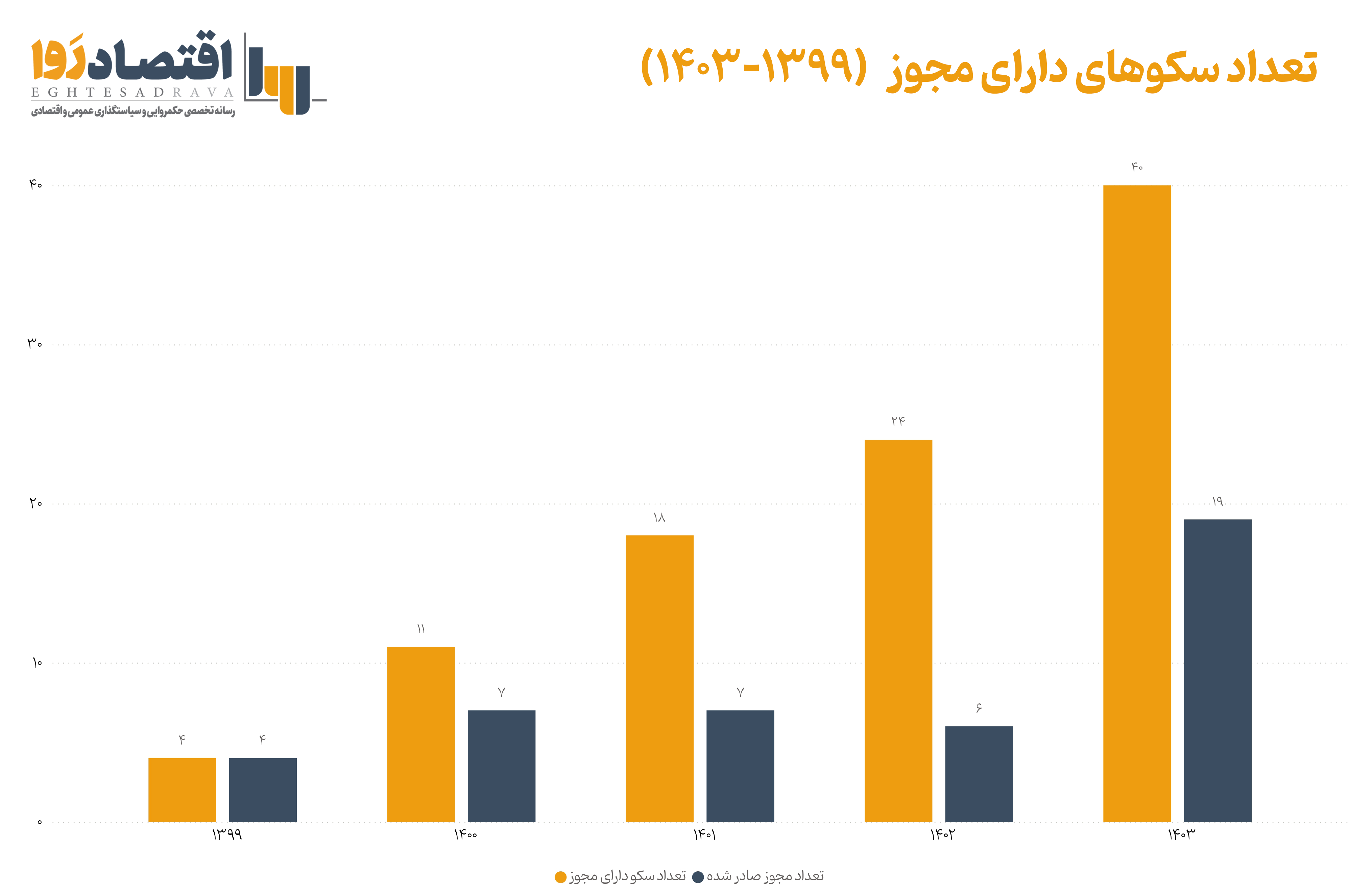

این تصمیم گام مهمی در افزایش ظرفیت بازار و امکان تأمین مالی پروژههای کلان محسوب میشود. در کنار رشد طرحها و سرمایه، تعداد سکوهای دارای مجوز نیز رشد قابلتوجهی داشته است. تا پایان سال ۱۴۰۳، ۴۰ سکوی تأمین مالی جمعی دارای گواهی فعالیت از فرابورس بودند که از این میان، ۳۶ سکو فعال و ۴ سکو غیرفعال بودند.

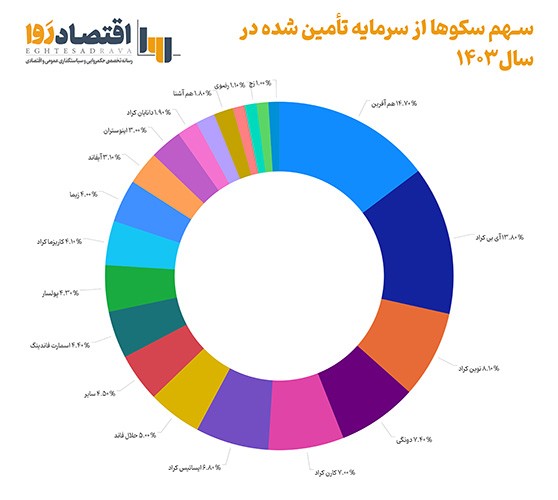

چهار سکوی جدید شامل «پیشرانکراد»، «شریفکراد»، «کارآمدکراد» و «فارابیکراد» در همین سال به جمع پلتفرمهای دارای مجوز پیوستند. سکوهایی مانند «آیبیکراد» و «همآفرین» نیز در دو سال گذشته سهم قابلتوجهی از سرمایه جذبشده را به خود اختصاص دادهاند.

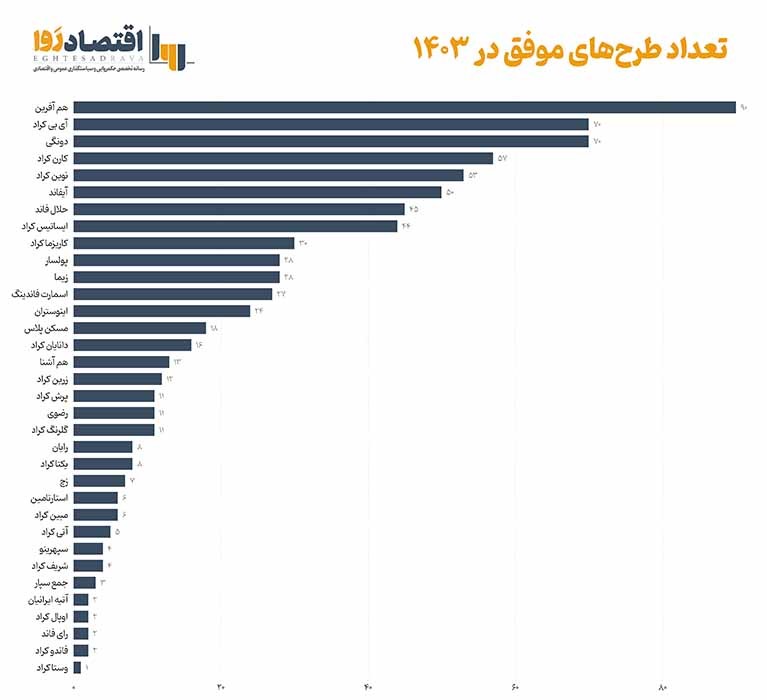

سهم سکوها از سرمایه تأمینشده در سال ۱۴۰۳ نشان میدهد که پلتفرمهایی مانند «همآفرین» و «آیبیکراد» در صدر جذب منابع قرار دارند، در حالیکه سکوهای تازهوارد هنوز فاصلهای محسوس با رقبا دارند. همچنین، در نمودار مربوط به تعداد طرحهای موفق در سال ۱۴۰۳، باز هم برتری با سکوهای شناختهشدهایست که سابقه بالاتری در انتشار طرح و جذب اعتماد سرمایهگذاران داشتهاند. این شواهد بهخوبی نشان میدهد که تجربه عملیاتی، شبکه ارتباطی مؤثر و اعتبار برند، نقش مهمتری از صرف اخذ مجوز در موفقیت سکوها ایفا میکند.

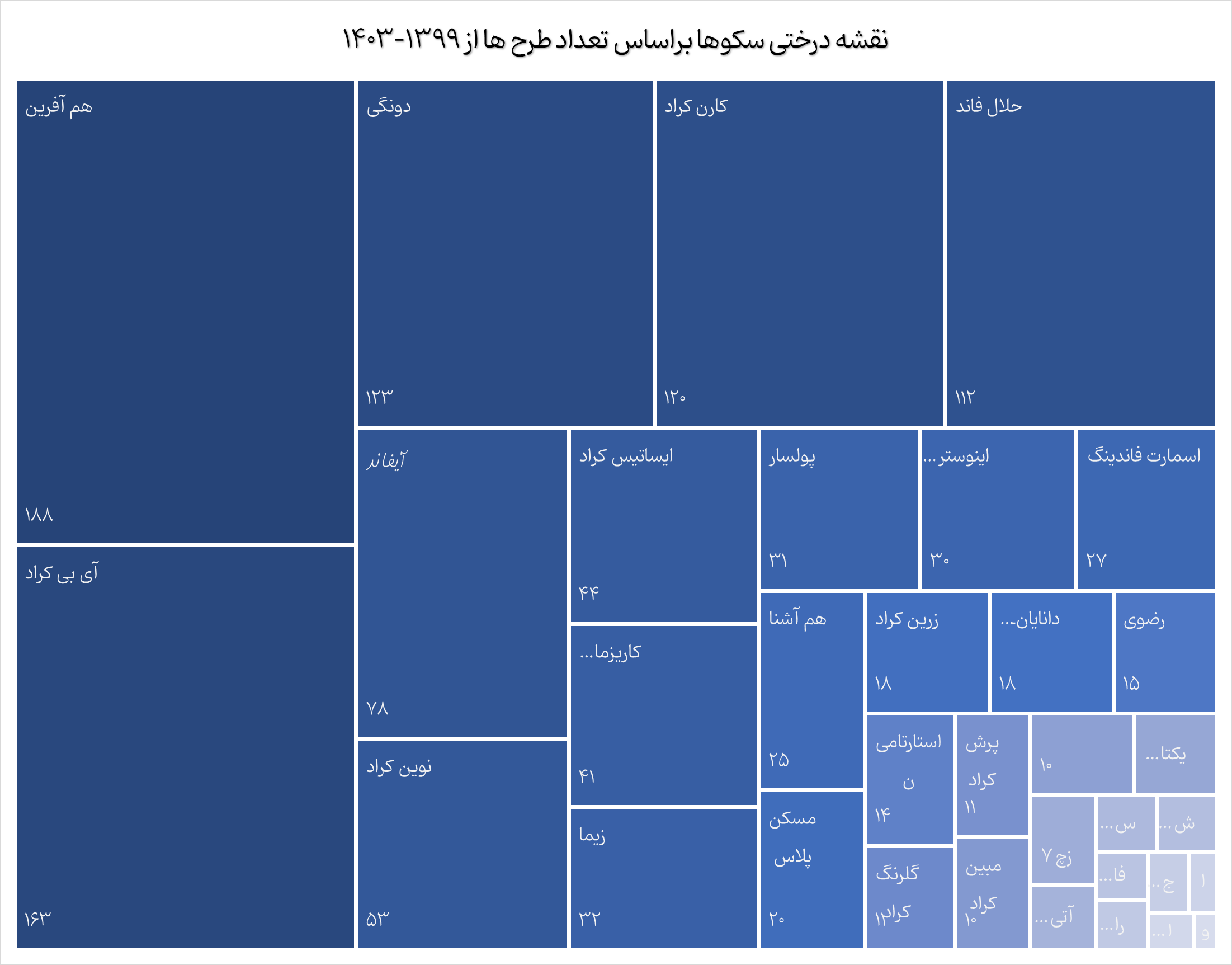

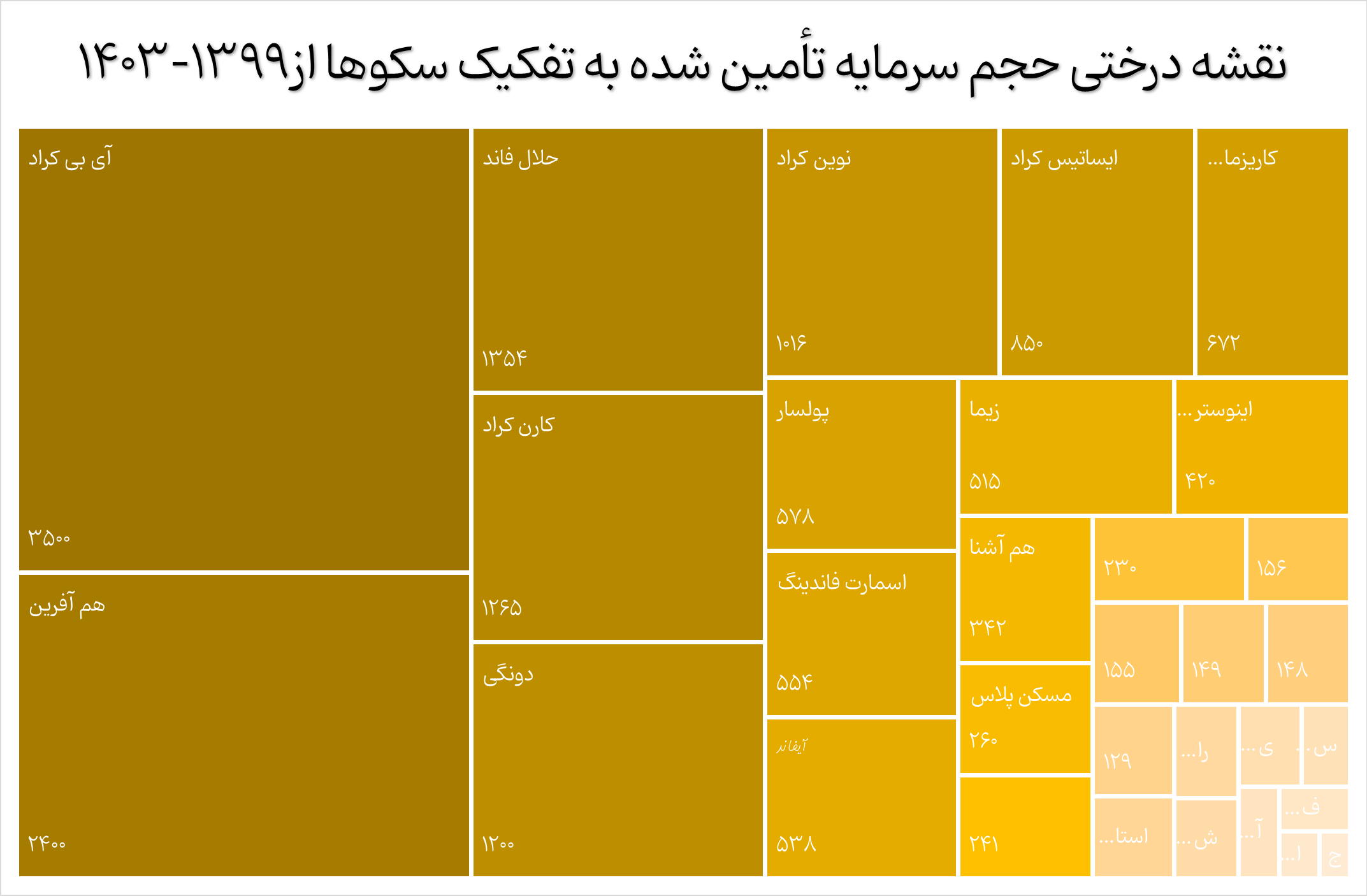

در بررسی توزیع سرمایه میان سکوهای مختلف در دوره چهارساله اخیر، تمرکز منابع بهوضوح در میان چند پلتفرم باسابقه دیده میشود. سکوی «آیبیکراد» بیشترین سهم از سرمایه جذبشده را در این سالها به خود اختصاص داده و پس از آن، سکوهایی مانند «همآفرین»، «حلال فاند» و «کارنکراد» در جایگاههای بعدی قرار دارند. این ترکیب، بازتابی از اعتماد بازار به سکوهایی است که علاوه بر سابقه اجرایی، توانستهاند با شفافیت عملکرد، شبکه فعال سرمایهپذیران و مکانیزمهای تضمین مالی، جایگاه خود را تثبیت کنند و نقش راهبردی در هدایت منابع ایفا نمایند.

همین روند در میزان انتشار طرحها نیز دیده میشود؛ جایی که بخش عمده پروژههای تأمین مالی شده، توسط همان سکوهای باتجربه ارائه شدهاند. این الگو نشان میدهد که موفقیت در این بازار بیش از هر چیز وابسته به استمرار فعالیت، کیفیت طرحهای منتشرشده و توانایی ایجاد اعتماد میان سرمایهگذاران است. در نتیجه، سکوهایی که بهتازگی وارد این عرصه شدهاند، برای دستیابی به سهم مؤثر باید فراتر از دریافت مجوز حرکت کرده و در میدان عمل، به شفافیت و کارایی پایدار دست یابند.

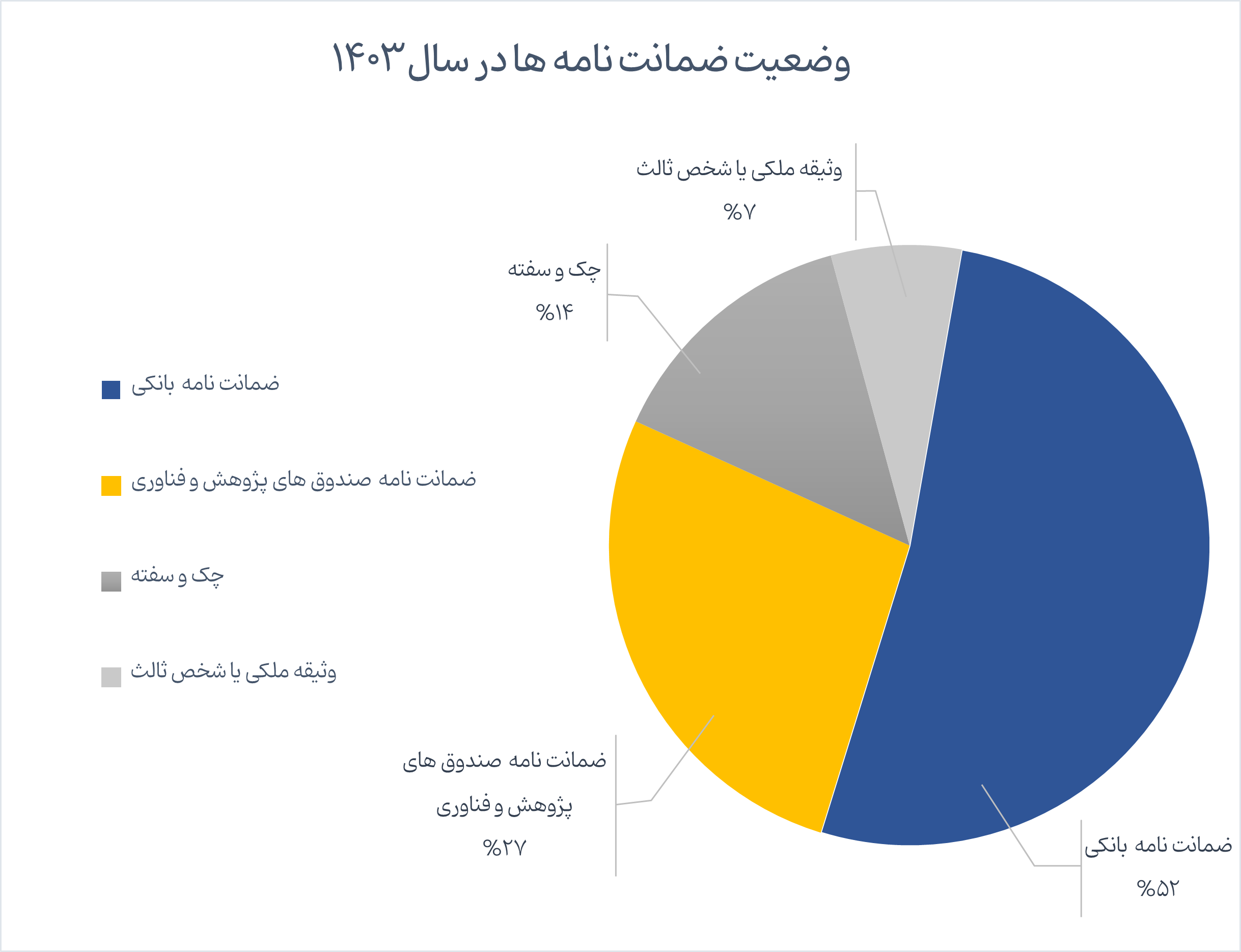

یکی از عواملی که در جلب اعتماد سرمایهگذاران نقش کلیدی داشته، استفاده از ضمانتنامههاست. تا سال ۱۴۰۰ استفاده از ضمانتنامه بانکی در این بازار مرسوم نبود اما از سال ۱۴۰۱ به بعد، بانکها وارد عمل شدند و در سال ۱۴۰۳ حدود ۵۲ درصد از ضمانتنامههای صادرشده مربوط به بانکها بود.

در همین سال، حجم کل ضمانتنامههای صادرشده در طرحهای فعال بازار تأمین مالی جمعی به حدود ۱۲ هزار میلیارد تومان رسید. این موضوع باعث شد سرمایهگذاران با آسودگی خاطر بیشتری وارد این بازار شوند و میزان مشارکت عمومی نیز افزایش یابد.

با وجود این موفقیتها، چالشهایی همچنان بر سر راه توسعه این بازار وجود دارد. بسیاری از مردم هنوز بهدرستی با سازوکار تأمین مالی جمعی آشنا نیستند و بعضاً آن را با وام بانکی اشتباه میگیرند، درحالیکه این نوع سرمایهگذاری دارای ریسک بوده و سود تضمینی ندارد.

از طرف دیگر، پول سرمایهگذار تا زمان پایان پروژه قابل برداشت نیست و این موضوع گاهی ریسک نقدشوندگی ایجاد میکند. از سوی دیگر، برخی از شرکتها نیز با محدودیت سقف تأمین مالی و فرآیندهای طولانی تأیید طرحها مواجه هستند.

برای خود سکوها نیز محدودیتهایی مانند سقف مجموع طرحهای باز وجود دارد که مانع از رشد همزمان چند پروژه توسط یک پلتفرم میشود. در این میان، سازمان فرابورس بهعنوان نهاد قانونگذار و ناظر باید با تقویت زیرساختهای نظارتی، فرآیندها را شفافتر و روانتر سازد تا مسیر توسعه بازار هموارتر شود.

در سطح جهانی، بازار تأمین مالی جمعی با نرخ رشد ترکیبی سالانه حدود ۱۵.۵ درصد به یکی از ابزارهای مهم جذب سرمایه تبدیل شده است. در سال ۲۰۲۳، حجم بازار جهانی بین ۱.۵ تا ۲ میلیارد دلار برآورد شده و پیشبینی میشود تا سالهای آینده به بیش از ۵ میلیارد دلار برسد. کشورهای پیشتاز در این بازار شامل ایالات متحده آمریکا، بریتانیا، چین، آلمان، فرانسه و کانادا هستند.

ایالات متحده با سهمی حدود ۴۰ درصد، رهبر بلامنازع بازار تأمین مالی جمعی است. این کشور با پلتفرمهای پیشرفتهای همچون کیکاستارتر، گو فاند می و ایندیگوگو بخش عظیمی از پروژههای نوآورانه در حوزه فناوری، سرگرمی، پزشکی و اجتماعی را تأمین مالی میکند. فقط کیکاستارتر تاکنون بیش از ۲۷۵ هزار پروژه را با ۸.۶ میلیارد دلار سرمایه تأمین کرده و گو فاند می روزانه حدود ۴ میلیون دلار جذب سرمایه دارد.

بریتانیا با سکویی مانند سیدرز و کراودکیوب به یکی از قطبهای اروپایی تبدیل شده و پروژههای سرمایهپذیر سهامی زیادی را میزبانی میکند. چین نیز با پشتیبانی شرکتهایی مانند علیبابا و جیدی داتکام در حوزه فناوری و استارتاپ، رشد سریعی را تجربه کرده و نقش فعالی در تأمین مالی دیجیتال ایفا میکند. آلمان با پلتفرمهایی مانند سیدمچ و کمپانیستو بیشتر تمرکز خود را بر پروژههای املاک و اجتماعی گذاشته است. کانادا و استرالیا نیز بهتدریج در حال گسترش اکوسیستمهای بومی تأمین مالی جمعی خود هستند.

در مقیاس منطقهای، خاورمیانه و شمال آفریقا بهرغم چالشهای نظارتی، یکی از بازارهای رو به رشد تأمین مالی جمعی محسوب میشوند. کشورهایی مانند امارات، عربستان سعودی، کنیا و آفریقای جنوبی در تلاشاند با ایجاد چارچوبهای قانونی روشن، پلتفرمهای داخلی را تقویت کنند. ایران، با وجود فشارهای ناشی از تحریمها و محدودیتهای ارتباطی با بازار جهانی، یکی از پیشتازان منطقه بهشمار میرود و از نظر رشد داخلی، ساختار قانونی و حجم سرمایه جذبشده، جایگاه قابل قبولی دارد.

در مقایسه با کشورهای پیشرو، ضعف ایران عمدتاً در محدود بودن تنوع مدلهای تأمین مالی و تمرکز زیاد بر روش مشارکت سهامی است. در حالیکه در بازارهای جهانی، مدلهای مبتنی بر بدهی، پاداش و حتی مبتنی بر زنجیرهبلوک رایج هستند و هرکدام برای اهداف متفاوتی بهکار میروند. همچنین سهم پایین پروژههای دانشبنیان در ایران (حدود ۴ درصد) یک ضعف ساختاری در تخصیص منابع به حوزههای راهبردی بهشمار میرود.

با این حال، فرصتهای قابلتوجهی پیشروی بازار ایران قرار دارد. حجم نقدینگی بالا، نیاز گسترده کسبوکارها به منابع مالی، گسترش پذیرش عمومی نسبت به سرمایهگذاری جمعی، ورود بانکها به فرآیند ضمانت، و افزایش شفافیت قانونی همگی مؤلفههایی هستند که آینده بازار را مثبت و رو به رشد نشان میدهند.

در سطح اقتصاد ملی، تأمین مالی جمعی میتواند بهعنوان مکملی برای بازار سرمایه و سیستم بانکی عمل کند. این ابزار، قدرت پراکندگی منابع در سطح جامعه را افزایش میدهد و با هدایت آنها به سمت تولید، نوآوری و اشتغال، در نهایت میتواند بهرهوری و رشد اقتصادی را تقویت کند. در سطح بینالمللی نیز در صورت رفع موانع تحریمی و اتصال پلتفرمها به بازارهای خارجی، فرصت جذب سرمایه فرامرزی فراهم خواهد شد که خود تحول بزرگی در ساختار مالی کشور خواهد بود.

چشمانداز سال ۱۴۰۴ بر اساس شواهد و روندها، روشن و امیدوارکننده است. افزایش تعداد سکوها به بیش از ۵۰ عدد، عبور سرمایه جذبشده از مرز ۳۰ هزار میلیارد تومان و گسترش سهم طرحهای دانشبنیان از اهداف کلیدی این سال بهشمار میروند. همچنین، تداوم توسعه نظارت هوشمند، آموزش عمومی سرمایهگذاران و تنوعبخشی به مدلهای تأمین مالی میتواند جایگاه ایران را در بازار منطقهای و حتی جهانی ارتقا دهد.

گزارش از: حسین شفیع زاده، کارشناس اقتصادی و حنانه عباسی، خبرنگار اقتصادی