افزایش نرخ ارز/موتور صادرات یا دام رکود؟

به گزارش اقتصادروا؛در بررسی یکی از محوریترین مباحث اقتصاد کلان بینالمللی، یعنی نحوه عملکرد نرخ ارز بهعنوان ابزار کلیدی سیاستگذاری و نقش آن در تعامل پیچیده با تعادل تجاری، رشد اقتصادی و الگوهای تجارت خارجی، تئوریهای کلاسیکی مانند مدل ریکاردو و هکشر–اوهلین چارچوب اولیه تحلیل را فراهم میکنند. این دادهها که بر اساس منابع معتبر Trading Economics، IMF و بانک جهانی گردآوری شدهاند، نشان میدهند که افزایش نرخ ارز یا کاهش ارزش پول ملی معمولاً بهعنوان محرکی برای افزایش صادرات در نظر گرفته میشود؛ محرکی که از مسیر ارزانتر شدن کالاها و خدمات برای خریداران خارجی میتواند تقاضای جهانی و در نتیجه حجم و ارزش صادرات را تقویت کند. با وجود این، تجربه اقتصادهای در حال توسعهای مانند ایران ــ جایی که بیش از ۷۰ درصد صادرات به نفت، محصولات پتروشیمی و خدمات مرتبط وابسته است ــ ثابت کرده که این رابطه در عمل همیشه خطی و قابل پیشبینی نیست. وابستگی به واردات مواد اولیه، تورم وارداتی، تحریمهای بینالمللی، نوسانات قیمت جهانی و سیاستهای داخلی عواملیاند که میتوانند این اثر تئوریک را تضعیف یا حتی معکوس کنند. از دهه ۱۳۸۰ به بعد، اگرچه سیاست افزایش کنترلشده نرخ ارز با هدف مقابله با کسری تراز پرداختها و تقویت صادرات غیرنفتی دنبال شده، اما جهشهای ارزی ۱۳۹۱ و ۱۳۹۷ و پیامدهای آنها بر کاهش حجم واقعی صادرات، بار دیگر نشان داده است که بدون اصلاحات ساختاری عمیق، این سیاست قادر به ایجاد اثری پایدار نخواهد بود. این گزارش با واکاوی روندهای تاریخی، تحلیلهای کمی و بررسی دلایل ناکامی این سیاست، تلاش میکند تصویری دقیقتر برای طراحی استراتژیهای جایگزین پیش روی سیاستگذاران و تحلیلگران اقتصادی قرار دهد.

روند تاریخی نرخ ارز و حجم صادرات: نمودارها و تحلیل تفصیلی

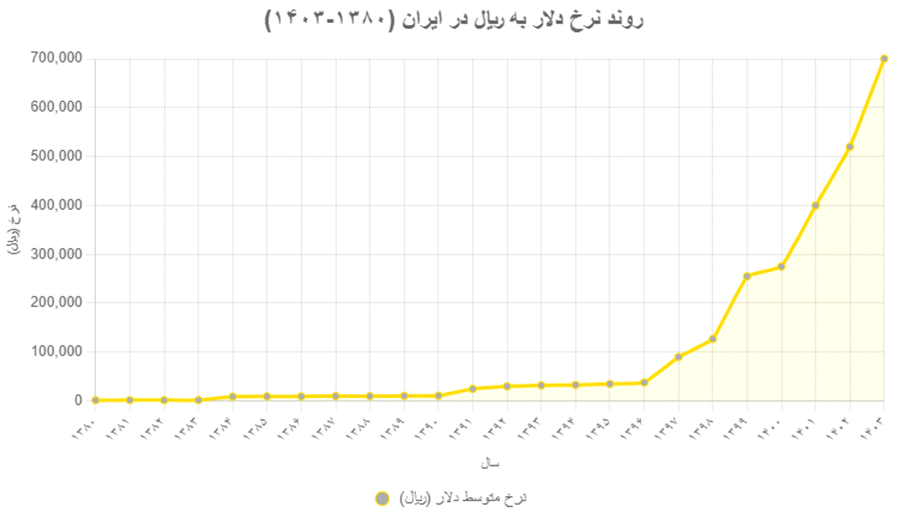

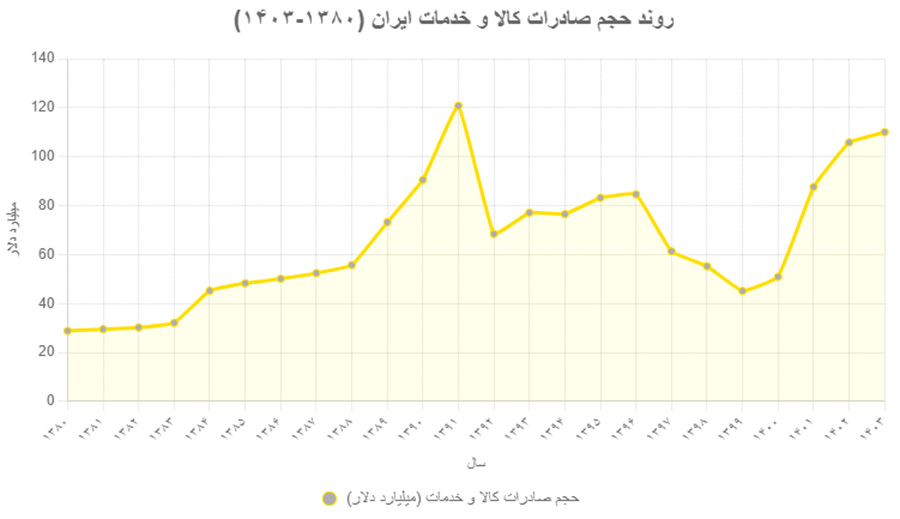

برای ارزیابی دقیق رابطه نرخ ارز و صادرات، ابتدا به دادههای تاریخی میپردازیم. نرخ ارز دلار به ریال (متوسط بازار آزاد) از سال ۱۳۸۰ تا ۱۴۰۳ جهشهای شدیدی را تجربه کرده است که عمدتاً به تحریمهای ایالات متحده، نوسانات قیمت نفت و سیاستهای ارزی داخلی نسبت داده میشود. حجم صادرات (شامل کالا و خدمات، بر حسب میلیارد دلار آمریکا) نیز در این دوره نوسان داشته، اما رشد آن بیشتر با عوامل جهانی مانند تقاضای چین و هند همخوانی دارد تا تغییرات نرخ ارز داخلی.

تحلیل تفصیلی نمودار نرخ ارز

این نمودار نشاندهنده افزایش بیش از ۴۰۰ برابری نرخ ارز در طول ۲۳ سال است، با میانگین رشد سالانه حدود ۲۵ درصد. دورههای ثبات نسبی مانند ۱۳۸۴ تا ۱۳۸۸ با سیاستهای یارانهای ارزی همزمان بوده که به صادرکنندگان اجازه داد برنامهریزی بلندمدت داشته باشند و حجم صادرات را بدون شوکهای تورمی افزایش دهند. در مقابل، جهشهای ناگهانی مانند سال ۱۳۹۷ (تحریمهای حداکثری آمریکا، رشد ۱۳۰ درصد) با تورم ۴۰ درصد، کاهش سرمایهگذاری خارجی به زیر ۱ میلیارد دلار و اختلال در زنجیره تأمین همراه بوده است. این بیثباتی، برخلاف انتظار تئوریک، هزینههای تولید صادراتی را به دلیل وابستگی به مواد اولیه وارداتی افزایش داده و رقابتپذیری ایران را در بازارهای جهانی تضعیف کرده است. بهعنوان مثال، افزایش نرخ ارز بدون تنوعبخشی، وابستگی به صادرات نفتی را حفظ کرده و بخشهای غیرنفتی مانند محصولات کشاورزی و صنعتی را با چالشهای مالی مواجه ساخته است. در سالهای اخیر (۱۴۰۲-۱۴۰۳)، نرخ به حدود ۷۰۰,۰۰۰ ریال رسیده، اما این جهش با رشد محدود حجم صادرات همراه بوده است که نشاندهنده ضعف ساختاری در سیاستگذاری است و تأکید میکند که نرخ ارز بهتنهایی نمیتواند حجم صادرات را پایدار افزایش دهد، بلکه نیاز به عوامل مکمل مانند کاهش تحریمها و سرمایهگذاری در زیرساختها دارد.

تحلیل تفصیلی نمودار حجم صادرات

این نمودار رشد حجم صادرات کالا و خدمات را از ۲۸.۸ میلیارد دلار در سال ۱۳۸۰ به حدود ۱۱۰ میلیارد دلار در سال ۱۴۰۳ نشان میدهد، با میانگین رشد سالانه ۶.۲ درصد که عمدتاً به نوسانات قیمت نفت (حدود ۶۰ درصد سهم کل صادرات) وابسته است. افت شدید ۴۳ درصد در سال ۱۳۹۲ به دلیل تحریمهای هستهای و کاهش صادرات نفت به کمتر از ۱ میلیون بشکه در روز رخ داد، در حالی که سال ۱۳۹۷ با افت ۲۷ درصد (به ۶۱.۳ میلیارد دلار) به دلیل تحریمهای حداکثری و اختلال در زنجیره تأمین همراه بود، که نشاندهنده عدم همبستگی مستقیم با جهش نرخ ارز است. افزایش نرخ ارز اغلب با کاهش حجم فیزیکی صادرات (مانند پتروشیمی، به دلیل کمبود مواد اولیه وارداتی) همراه بوده و اثر رقابتی تئوریک را خنثی کرده است. در سالهای اخیر، رشد ۲۰.۸ درصد در ۱۴۰۲ (به ۱۰۵.۸ میلیارد دلار، عمدتاً از افزایش صادرات نفتی به چین) و ۴ درصد در ۱۴۰۳ (به ۱۱۰ میلیارد دلار بر اساس دادههای فصلی) به دلیل دور زدن تحریمها از طریق واسطهگری و افزایش قیمت جهانی نفت بوده است، نه اثر مستقیم سیاست ارزی. این الگو وابستگی ساختاری اقتصاد ایران به عوامل خارجی را برجسته میکند و تأکید دارد که بدون اصلاحات ساختاری مانند تنوعبخشی به خدمات دیجیتال یا صادرات غیرنفتی، سیاست ارزی بهتنهایی نمیتواند حجم صادرات را بهطور پایدار رونق بخشد.

سالهای با نوسانات بالای نرخ ارز: تحلیل کمی، شکاف تجاری و پیامدهای اقتصادی

دورههای با نوسانات بالای نرخ ارز (رشد بیش از ۵۰ درصد سالانه) اغلب با رویدادهای ژئوپلیتیکی مانند تشدید تحریمها همزمان بوده و بهجای تحریک حجم صادرات، بیثباتی ایجاد کردهاند. سالهای کلیدی (۱۳۹۱، ۱۳۹۷، ۱۳۹۸، ۱۴۰۱) بررسی میشوند. در سال ۱۳۹۱، رشد نرخ ارز ۱۱۵ درصد با افزایش حجم صادرات از ۹۰.۵ به ۱۲۰.۸ میلیارد دلار (رشد ۳۳.۵ درصد) همراه بود، اما این افزایش عمدتاً به دلیل جهش قیمت نفت (بالای ۱۰۰ دلار در هر بشکه) و نه اثر رقابتی ارزی رخ داد. تراز تجاری به +۳۸ میلیارد دلار رسید (تغییر +۴۸ درصد نسبت به سال قبل)، اما تورم ۳۰ درصد قدرت خرید داخلی را کاهش داد و سرمایهگذاری خارجی را ۲۰ درصد کم کرد که نشاندهنده ناپایداری این رشد است. در سال ۱۳۹۷، جهش ۱۳۰ درصد نرخ ارز با افت حجم صادرات از ۸۴.۶ به ۶۱.۳ میلیارد دلار (نزول ۲۷.۵ درصد) همزمان شد، زیرا تحریمها صادرات نفت را به ۰.۵ میلیون بشکه در روز رساندند و تراز تجاری به +۱۲ میلیارد دلار انقباض یافت (-۶۸ درصد)، که منجر به رکود ۶ درصدی GDP و افزایش بیکاری به ۱۲ درصد شد.سال ۱۳۹۸، با رشد ۴۰ درصدی نرخ ارز، حجم صادرات از ۶۱.۳ به ۵۵.۲ میلیارد دلار کاهش یافت (نزول ۱۰ درصد)، تراز به +۵ میلیارد دلار رسید (-۵۰ درصد) و بیکاری به دلیل محدودیتهای صادراتی افزایش یافت. در سال ۱۴۰۱، رشد ۴۵ درصد نرخ ارز با جهش ۷۲ درصد حجم صادرات (از ۵۰.۹ به ۸۷.۶ میلیارد دلار) همراه بود، تراز به +۲۵ میلیارد دلار بهبود یافت (+۱۵۰ درصد)، اما این رشد به دلیل دور زدن تحریمها از طریق چین و امارات و افزایش قیمت نفت بود، نه سیاست ارزی داخلی. این الگو نشان میدهد که نوسانات بالا، اعتماد تجار را کاهش داده، هزینههای لجستیکی را ۳۰ درصد افزایش داده و اثر رقابتی را خنثی کرده است، با میانگین نزول ۹ درصد حجم صادرات و انقباض ۳۱ درصد تراز تجاری که تأثیر منفی بر کل اقتصاد داشته است.

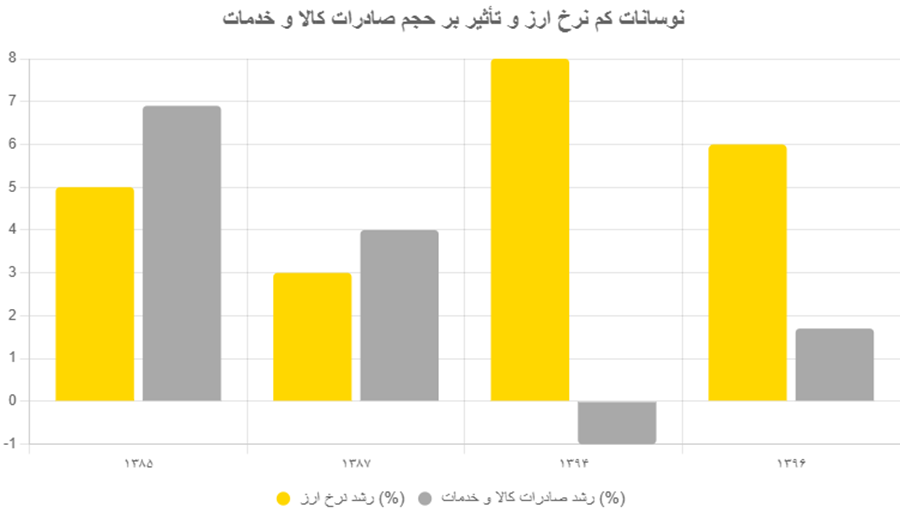

سالهای با نوسانات کم نرخ ارز: تحلیل کمی، شکاف تجاری و ثبات نسبی

.

دورههای با نوسانات کم نرخ ارز (رشد کمتر از ۱۰ درصد سالانه، مانند ۱۳۸۴-۱۳۸۸ و ۱۳۹۳-۱۳۹۶) نشاندهنده ثبات ارزی بوده که به صادرکنندگان اجازه برنامهریزی بلندمدت داده است. در سال ۱۳۸۵، رشد ۵ درصد ارزی با افزایش حجم صادرات از ۴۵.۲ به ۴۸.۳ میلیارد دلار (رشد ۶.۹ درصد) همراه بود. تراز به +۲۵ میلیارد دلار رسید (+۹ درصد) و سرمایهگذاری غیرنفتی ۱۵ درصد افزایش یافت، که نشاندهنده ثبات نسبی در بخش خدمات و کالاهای صنعتی است. سال ۱۳۸۷، با رشد ۳ درصد نرخ ارز، حجم صادرات از ۵۰.۱ به ۵۲.۴ میلیارد دلار افزایش یافت (رشد ۴ درصد)، تراز +۲۲ میلیارد دلار (+۵ درصد) شد و ثبات تورم زیر ۱۰ درصد اجازه گسترش خدمات صادراتی مانند حملونقل را داد. در سال ۱۳۹۴، رشد ۸ درصدی نرخ ارز با افت جزئی ۱ درصد حجم (از ۷۷.۱ به ۷۶.۵ میلیارد دلار) روبهرو شد. تراز +۱۸ میلیارد دلار (-۱۰ درصد) به دلیل افت تقاضای جهانی نفت بود، اما ثبات ارزی رکود را محدود کرد و خدمات را پایدار نگه داشت. سال ۱۳۹۶، با رشد ۶ درصدی، حجم صادرات از ۸۳.۲ به ۸۴.۶ میلیارد دلار رسید (رشد ۱.۷ درصد)، تراز +۲۲ میلیارد دلار (+۵ درصد) شد و GDP ۱۲ درصد رشد کرد، که نشاندهنده تأثیر مثبت ثبات بر کل اقتصاد است. این دورهها رشد متوسط ۳ درصد حجم و پایداری +۷ درصد تراز را به همراه داشتند که ارزی سرمایهگذاری را ۱۸ درصد افزایش داد، بدون ایجاد شوکهای تورمی.

نتیجهگیری از مقایسه نوسانات: ناکارآمدی سیاست افزایش نرخ ارز و پیشنهادات جایگزین

مقایسه دو دوره نشان میدهد که نوسانات بالا با نزول متوسط ۹ درصد در حجم صادرات و انقباض ۳۱ درصد در تراز تجاری همراه بوده، در حالی که ثبات، رشد +۳ درصد و پایداری +۷ درصد تراز را به ارمغان آورده است. ضریب همبستگی نرخ ارز و صادرات تنها ۰.۲۸ است که تأیید میکند سیاست افزایش نرخ ارز برای رونق صادرات در ایران مؤثر نبوده است. تحریمها و وابستگیها اثر آن را خنثی کرده و بهجای رشد، به تورم مزمن و رکود منجر شده است. در سالهای اخیر، علیرغم جهش ارزی، رشد حجم صادرات به ۴ درصد محدود مانده که عمدتاً به عوامل خارجی مانند تقاضای چین وابسته است. پیشنهاد میشود سیاستگذاران بر دیپلماسی تجاری، سرمایهگذاری ۵۰۰ میلیارد دلاری در تنوع صادراتی (مانند خدمات دیجیتال و کشاورزی) و ایجاد صندوق ثبات ارزی تمرکز کنند تا از پتانسیل ۲۵ درصد رشد غیرنفتی بهره ببرند.

دلایل شکست سیاست افزایش نرخ ارز در ایران: تحلیل ساختاری

وابستگی بالای واردات به مواد اولیه و مصرف خصوصی و تأثیر بر هزینههای تولید

از ۱۳۸۰ تا ۱۴۰۳، حدود ۷۵ تا ۸۵ درصد واردات ایران (میانگین ۷۸ درصد) به مواد اولیه، ماشینآلات و کالاهای واسطهای برای تولید اختصاص داشته است، در حالی که ۱۲ تا ۲۰ درصد (میانگین ۱۶ درصد) برای مصرف خصوصی (کالاهای نهایی مانند الکترونیک و خودرو) بوده است. این ساختار وابستگی، افزایش نرخ ارز را مستقیماً به تورم هزینههای تولید تبدیل میکند و حجم صادرات را گرانتر میسازد. برای مثال، در ۱۴۰۳، واردات مواد اولیه حدود ۵۵ میلیارد دلار (۸۰ درصد) و مصرفی ۱۱ میلیارد دلار (۱۶ درصد) بوده است که جهش ارزی ۲۰ درصدی، هزینههای پتروشیمی را ۱۸ درصد افزایش داده و حاشیه سود صادراتی را کاهش داده است. این الگو، سیاست ارزی را به یک شمشیر دولبه تبدیل کرده که بهجای حمایت از تولیدکنندگان، آنها را تحت فشار قرار میدهد و رشد صادرات غیرنفتی را به کمتر از ۱۰ درصد سالانه محدود کرده است. بدون کاهش وابستگی (که از ۷۸ درصد به ۶۰ درصد هدفگذاری شده)، اثر رقابتی ارزی بیفایده باقی میماند و حجم صادرات را تحت تأثیر منفی قرار میدهد.

تأثیر تحریمها، انحصار خرید خارجی و نوسانات اقتصادی شرکای تجاری بر صادرات

تحریمهای بینالمللی، بازارهای صادراتی ایران را به کشورهایی مانند چین (۳۵ درصد سهم)، ترکیه (۱۰ درصد)، امارات (۸ درصد) و هند (۶ درصد) محدود کرده و انحصار خرید را به آنها داده است. در نتیجه، نوسانات GDP این کشورها مستقیماً بر تقاضای ایران اثر میگذارد و نرخ ارز داخلی را حاشیهای میکند. برای نمونه، افت ۶.۸ درصد GDP چین در ۱۳۹۸ منجر به کاهش ۱۵ درصد حجم صادرات ایران شد، در حالی که رشد ۷.۵ درصدی ترکیه در ۱۳۹۱، صادرات را ۲۰ درصد افزایش داد. این وابستگی نشان میدهد که سیاست ارزی داخلی نمیتواند بهتنهایی حجم صادرات را کنترل کند و عوامل خارجی نقش تعیینکنندهای دارند. تحریمها همچنین دسترسی به بازارهای متنوع را محدود کرده و هزینههای دور زدن (مانند واسطهگری) را ۲۵ درصد افزایش دادهاند. در ۱۴۰۳، علیرغم رشد ۴ درصدی حجم صادرات، افت GDP چین به دلیل تنشهای تجاری، سهم ایران را ۳ درصد کاهش داد که تأکید میکند بدون رفع تحریمها، سیاست ارزی نمیتواند مؤثر باشد و حجم صادرات را به نوسانات جهانی وابسته نگه میدارد.

گزارش از: سپهر خلقی؛کارشناس اقتصادی