۱۹۲۹؛ آیینه بحرانهای مالی امروز

به گزارش اقتصادرَوا؛ یادداشت حاضر خلاصهای تحلیلی از بررسی کتاب «۱۹۲۹» نوشته اندرو راس سورکین، نویسنده سرشناس در زمینه بحرانهای مالی (که پیشتر بحران ۲۰۰۸ را در «بیش از حد بزرگ برای شکست» مستند کرده بود)، ارائه میدهد. این کتاب به بررسی دقیق سقوط تاریخی بازار سهام و نظام بانکداری در سال ۱۹۲۹ میپردازد، رویدادی که به عنوان معیار مقایسهای برای تمامی بحرانهای مالی مدرن به شمار میرود. هدف این اثر، بازسازی لحظهبهلحظه وقایع و پیامدهای آن دوران، با تمرکز بر نقش افراد کلیدی و شبکههای اعتباری است که منجر به فاجعه شدند.

سازوکارهای بحران و نقش بازیگران کلیدی

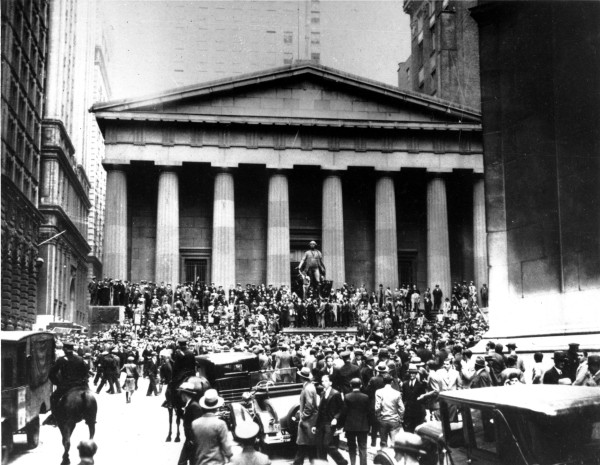

دوران موسوم به «دهه بیست پرهیاهو» شاهد خوشبینی اقتصادی شدیدی بود که منجر به صعود تقریباً ۵۰۰ درصدی بازار سهام آمریکا از سال ۱۹۲۱ تا اوج آن در ۱۹۲۹ گردید. این رونق به طور خطرناکی بر معاملات مبتنی بر بدهی و اهرمهای مالی استوار بود. نظام اعتباری یک زنجیره شکننده ایجاد کرده بود: بانکهای بزرگ آمریکا وامهای هنگفتی به شرکتهای کارگزاری اعطا میکردند که این شرکتها نیز به نوبه خود، وامهای کلانی را در اختیار سرمایهگذاران جدید و هیجانزده قرار میدادند. در اکتبر ۱۹۲۹، با شروع سقوط قیمتها، این حباب اعتباری فروپاشید.

سورکین داستان گسترده این بحران را با تمرکز بر افراد محوری روایت میکند، به ویژه توماس لامونت، رئیس موقت جی. پی. مورگان، و چارلز «سانی چالی» میچل، رئیس بانک ملی شهر (که بعداً سیتیبانک شد). این افراد نه تنها غولهای مالی، بلکه چهرههای مهمی در حیات عمومی بودند که دسترسی آسانی به مقامات ارشد دولتی در واشنگتن داشتند. تلاش گروهی از بانکها، تحت رهبری لامونت، برای نجات بازار با تزریق صدها میلیون دلار و خرید سهام در اوج فروش، تلاشی بیهوده بود.

پیامدهای سیاسی و اصلاحات ساختاری

پس از سقوط که به رکود بزرگ تا آغاز جنگ جهانی دوم انجامید و بازار سهام را تا سال ۱۹۵۴ از رسیدن به اوج قبلی خود بازداشت، چهرههایی چون لامونت و میچل با انتقادات گسترده عمومی و رسانهای مواجه شدند. در پی بیکاری انبوه، این بانکداران برای ادای شهادت در برابر قانونگذاران احضار شدند و حتی برخی به دادگاه کشیده شدند. نتیجه مستقیم این بحران، بازسازی نظام مالی آمریکا بود که برجستهترین نمونه آن تصویب قانون گلاس-استیگال در سال ۱۹۳۳ بود؛ قانونی که فعالیتهای بانکداری تجاری و بانکداری سرمایهگذاری را به وضوح از یکدیگر جدا کرد.

شباهتهای هشداردهنده با دوران کنونی

اگرچه ریشههای بحران ۱۹۲۹ در دهههای گذشته است، نویسنده به خوانندگان اجازه میدهد که شباهتهای نگرانکنندهای بین آن دوره و وضعیت مالی امروز (تا سال ۲۰۲۵) بیابند. در اواخر دهه ۱۹۲۰، اعتبار مصرفکننده به شکل اقساطی - نسخه اولیه نظامهای «الان بخر، بعداً پرداخت کن» امروز - رواج زیادی داشت. سرمایهگذاری در سهام نیز دیگر محدود به نخبگان ثروتمند نبود و تبدیل به یک سرگرمی ملی شده بود که باعث شد درد و رنج ناشی از ضررها دامنگیر قشر وسیعتری شود. بسیاری از سرمایهگذاران از بدهی حاشیهای (مارجین) استفاده کرده بودند و در نتیجه نه تنها با زیان سهام، بلکه با تعهدات سنگین بازپرداخت وام مواجه شدند. نکته قابل توجه این است که میزان بدهی حاشیهای خانوارهای آمریکایی در سالهای اخیر نسبت به حجم اقتصاد به سطوح کمسابقهای رسیده است.

در نهایت، الگوی رفتاری رویدادهای ۱۹۲۹ - شامل سرخوشی در دوره رونق، وحشت در هنگام فروش گسترده و توهم سیاستگذاران در پی آن - برای ناظران بحرانهای اخیر کاملاً آشناست. با این حال، درس تاریخ در این نکته نهفته است که اگرچه غرور مالی منجر به فاجعه میشود، اما تاریکترین لحظات نیز میگذرند. همانطور که وینستون چرچیل در هنگام فروپاشی بازار مشاهده کرد، ماشین سفتهبازی آمریکا نه برای جلوگیری از بحران، بلکه برای بقا از دل آن ساخته شده است.

گزارش از: امیرحسین مستقل؛ کارشناس اقتصادی