عقبنشینی دلار از قله ۱۰۵ هزار / بازار در دوراهی ثبات یا اصلاح موقت؟

به گزارش خبرنگار اقتصادرَوا، در روزهای گذشته، بازار ارز ایران شاهد پدیدهای غیرمنتظره بود، دلار آزاد که بهتازگی از مرز تاریخی ۱۰۵ هزار تومان عبور کرده بود، ناگهان عقب نشست و هفته را با نرخ ۹۱ هزار و ۳۰۰ تومان به پایان رساند. این کاهش قابل توجه، نهتنها از نظر عددی معنادار است، بلکه حامل نشانههایی است که برای فعالان اقتصادی، معاملهگران بازارهای موازی و حتی سیاستگذاران پولی و امنیتی کشور اهمیت دارد. در حالی که بسیاری از تحلیلگران انتظار داشتند روند صعودی دلار ادامه یابد، مجموعهای از تحولات سیاسی و ژئوپلیتیک سبب شد که بازار وارد فاز اصلاحی شود.

گذر بیش از دو هفته از آتشبس غیررسمی میان ایران و اسرائیل، فضای عمومی بازار را از شرایط اضطراری و التهاب خارج کرده است. فعالان اقتصادی، که در هفتههای اخیر با بدبینی کامل نسبت به آینده اقدام به خریدهای هیجانی میکردند، اکنون نشانههایی از ثبات نسبی در افق کوتاهمدت مشاهده میکنند. مصاحبه غیرمنتظره مسعود پزشکیان، رئیسجمهور منتخب، با تاکر کارلسون، که در آن از دیپلماسی و پرهیز از تنش سخن گفت، باعث شد بسیاری از ناظران سیاسی مسیر تنشزدایی را محتملتر بدانند. همچنین، بازگشایی سفارت سوئیس در تهران – که حافظ منافع ایالات متحده است – سیگنال مهم دیگری بود که بازار بهخوبی آن را دریافت کرد.

با وجود این، ابهامات همچنان پابرجاست. برخی نهادهای رسمی دیدار قریبالوقوع با آمریکا را رد کردهاند، اما اظهارات مقاماتی چون اسماعیل بقایی نشان میدهد مذاکرات پشتپرده جریان دارد. بنابراین، پرسش اصلی این است که: آیا عقبنشینی نرخ دلار نشاندهندهی بازگشت به ثبات است یا تنها یک اصلاح موقت پیش از جهشی تازه؟ این گزارش تلاش میکند با تحلیل چندلایهای از دادههای سیاسی، اقتصادی و رفتاری، پاسخی واقعگرایانه به این پرسش ارائه دهد.

بازار در آینه روانشناسی جمعی؛ از هراس تا احتیاط

رفتار اخیر بازار ارز ایران، بیش از آنکه محصول متغیرهای بنیادین اقتصادی باشد، بازتابی از روانشناسی جمعی معاملهگران در مواجهه با شرایط اضطراری است. در هفتههای منتهی به رسیدن دلار به قله ۱۰۵ هزار تومانی، بازار ارز عمدتاً با ذهنیتی بدبینانه، واکنشی و هیجانی هدایت میشد؛ ذهنیتی که ریشه در تشدید تنش میان ایران و اسرائیل، احتمال درگیری نظامی مستقیم، و نگرانی از قطع ارتباطات مالی با برخی بازیگران بینالمللی داشت. اما همانطور که بازارها با سرعت تحت تأثیر نگرانیها قرار گرفتند، با سیگنالهای اطمینانبخش نیز به همان سرعت واکنش معکوس نشان دادند.

در تحلیل فنی، رسیدن قیمت دلار به محدودههای بسیار بالاتر از ارزش ذاتیاش – که حتی در مدلهای مبتنی بر شکاف تورمی نیز توجیهپذیر نبود – نوعی حباب قیمتی ناشی از ترس تلقی میشود. پس از عبور از مرز روانی ۱۰۰ هزار تومان، بسیاری از دارندگان دلار، به جای ادامه خرید، وارد فاز فروش شدند. این نقطهی چرخش را میتوان لحظهی تغییر انتظارات نامید؛ جایی که بازار از فاز «هراس و انباشت» به فاز «احتیاط و تثبیت» حرکت میکند.

همچنین ورود بانک مرکزی به بازار با انتشار نرخهای محدودکننده، همراه با ارسال سیگنالهای سیاسی مثبت، باعث شد تا معاملهگران در موقعیت انتظار قرار گیرند. اکنون، بخش مهمی از فعالان بازار به جای خرید هیجانی، منتظر شکلگیری تصویر روشنتری از آینده مذاکرات ماندهاند؛ تغییری که در ساختار روانی بازار تأثیرگذارتر از هر ابزار فنی یا دستور دولتی است.

دیپلماسی در سایه؛ سیگنالهای سیاسی و چرخش انتظارات

بازار ارز در ایران همواره نسبت به تحولات سیاسی، بهویژه در حوزه سیاست خارجی و تنشهای ژئوپلیتیک، واکنش فوری و اغلب اغراقآمیز نشان میدهد. در روزهای اخیر، چند رویداد مهم سیاسی و دیپلماتیک توانستهاند به طور همزمان سیگنالهایی از کاهش تنش و احتمال گشایش در روابط خارجی ارسال کنند؛ عواملی که در عقبنشینی نرخ دلار از سقف تاریخی خود نقش تعیینکنندهای داشتهاند.

نخست، مصاحبه جنجالی مسعود پزشکیان، رئیسجمهور منتخب، با تاکر کارلسون – خبرنگار جنجالی و شناختهشده آمریکایی – بازتاب گستردهای در داخل و خارج داشت. لحن آرام، تأکید بر عقلانیت، و رویکرد تنشزدا در سخنان پزشکیان، برای بسیاری از فعالان بازار نشانهای از آغاز یک فاز جدید در سیاست خارجی ایران بود؛ فازی که برخلاف دوره پیشین، بر گفتوگو، تعامل و فاصله گرفتن از تقابل مستقیم تأکید دارد.

در گام بعدی، بازگشایی سفارت سوئیس در تهران – که نماینده منافع دیپلماتیک آمریکا در ایران است – معنای نمادین قدرتمندی دارد. این اقدام در شرایطی صورت گرفت که چند هفته پیش از آن، گمانهزنیها درباره توقف یا انجماد مذاکرات غیرمستقیم با آمریکا شدت گرفته بود. حالا بازار این بازگشایی را به عنوان نشانهای از زندهبودن کانال دیپلماسی میبیند.

اگرچه مقامات رسمی همچنان دیدار با آمریکا را رد میکنند، سخنان اسماعیل بقایی، عضو تیم مذاکره، مبنی بر تداوم رایزنیها در سطح کارشناسی، نشان میدهد گفتوگوها بهکلی قطع نشدهاند. در مجموع، این تحولات سیاسی توانستهاند فضای روانی بازار ارز را از التهاب به احتیاط و امید منتقل کنند؛ تغییری که نقش کلیدی در عقبنشینی نرخها ایفا کرده است.

شکاف ارزی در نقطه بحرانی؛ پیامدهای دونرخی شدن دلار

یکی از مهمترین شاخصهایی که وضعیت بازار ارز را بازتاب میدهد، شکاف بین نرخ رسمی (مرکز مبادله) و نرخ بازار آزاد است؛ شکافی که در روزهای اخیر با رسیدن نرخ آزاد به بیش از ۹۱ هزار تومان و ثبت نرخ رسمی در ۷۱ هزار و ۴۱۳ تومان، به حدود ۲۷.۸ درصد افزایش یافته است. این فاصله، اگرچه در ظاهر عددی تکنیکی بهنظر میرسد، اما در واقع نشانهای است از دوگانگی ساختاری بازار ارز در ایران و تأثیرات عمیق آن بر اقتصاد کلان، تجارت خارجی، و حتی فساد اداری.

در شرایط فعلی، دلار مرکز مبادله بیشتر به واردکنندگان و فعالان اقتصادی خاص تعلق میگیرد، در حالیکه بازار آزاد محل تبادل برای عموم مردم و بنگاههای کوچک است. هرچه شکاف ارزی بیشتر شود، انگیزه برای سوداگری، قاچاق، یا سوءاستفاده از ارز ترجیحی نیز افزایش مییابد. در واقع، این تفاوت قیمت مانند سوختی است که به موتور رانت و فساد تزریق میشود و رقابت سالم اقتصادی را مختل میسازد.

از سوی دیگر، تداوم این شکاف بالا نشان میدهد که بانک مرکزی یا قادر به همراهی با نرخ بازار نیست یا نمیخواهد نرخ رسمی را بهروز کند؛ شاید برای کنترل تورم وارداتی، شاید هم بهدلیل الزامات سیاسی. با این حال، چنین فاصلهای دیر یا زود موجب ایجاد فشار در یکی از دو بازار میشود: یا نرخ رسمی ناچار به افزایش است، یا بازار آزاد پس از فروکش هیجان، به سمت نرخ پایینتر بازمیگردد.

بهطور کلی، دونرخی بودن ارز در چنین سطح بالایی، پایداری اقتصاد را تهدید میکند و سیاستگذار باید میان کنترل مصنوعی قیمت و مدیریت واقعی بازار یکی را انتخاب کند.

سکه در مسیر خلاف طلا؛ نقش دلار در تعیین بهای فلز زرد

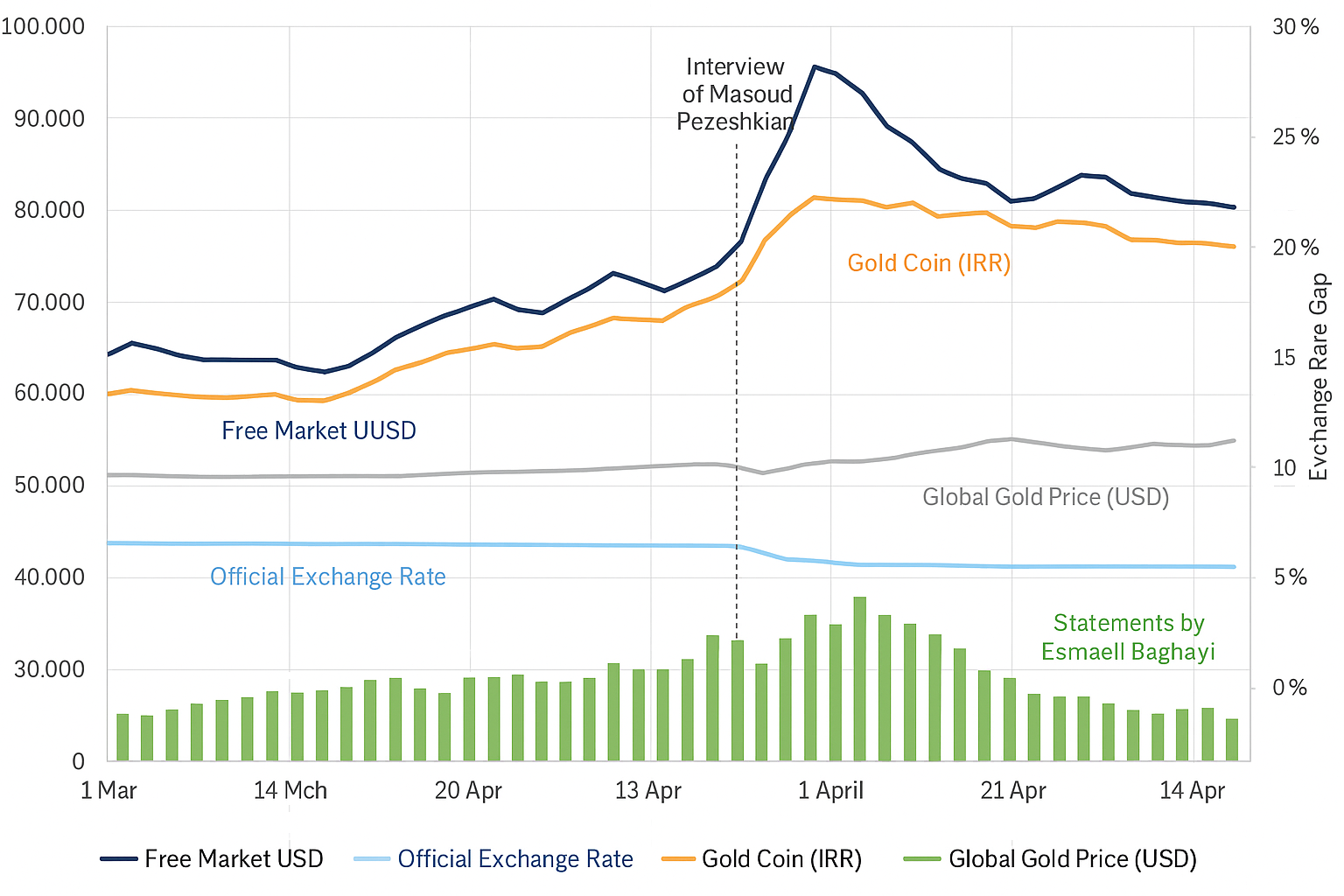

در هفتهای که بازار جهانی طلا با کاهش نسبی قیمت همراه بود، بازار داخلی ایران شاهد افزایش چشمگیر بهای سکه تمام بهار آزادی بود؛ بهطوریکه نرخ این دارایی از مرز ۸۴ میلیون و ۴۸۵ هزار تومان عبور کرد. این تضاد ظاهری میان روند طلای جهانی و قیمت سکه در ایران، بار دیگر نشان داد که در اقتصاد ایران، قیمت دلار نقشی کلیدیتر از قیمت اونس جهانی در تعیین نرخ طلا و سکه ایفا میکند.

برای درک این تناقض، ابتدا باید به فرمول پایه قیمتگذاری سکه توجه کرد. در این معادله، اگرچه افت قیمت طلای جهانی باید به کاهش قیمت سکه منجر شود، اما افزایش شدید نرخ دلار در بازار داخلی، این اثر را خنثی کرده و حتی بر آن غلبه کرده است. زمانی که دلار در کانال ۹۰ هزار تومانی تثبیت میشود، حتی کاهش ۲۰ یا ۳۰ دلاری اونس جهانی نمیتواند اثر کاهشی معناداری در بازار سکه داشته باشد. بنابراین، قیمت سکه بهعنوان آینهای از نرخ دلار عمل میکند، نه صرفاً تابع بازارهای جهانی.

از سوی دیگر، در بازار داخلی، سکه همواره نقش پناهگاه امن دارایی برای مردم را ایفا کرده است. در مقاطع تنشآلود سیاسی یا اقتصادی، بخشی از نقدینگی سرگردان به سوی خرید سکه هجوم میآورد. در نتیجه، تقاضای فزاینده خود بهتنهایی میتواند فشار صعودی بر قیمت وارد کند، حتی اگر متغیرهای جهانی خلاف آن عمل کنند.

با اینحال، نباید نقش حباب قیمتی در بازار سکه را نادیده گرفت. برخی کارشناسان معتقدند در نرخهای فعلی، سکه حدود ۲ تا ۳ میلیون تومان حباب دارد؛ یعنی قیمتی بالاتر از ارزش ذاتیاش. این حباب معمولاً ناشی از تقاضای هیجانی، کمبود عرضه فیزیکی، و شوکهای ناگهانی ارزی است.

در مجموع، در اقتصاد پرنوسان ایران، سکه دیگر یک ابزار صرف سرمایهگذاری نیست، بلکه به شاخصی برای سنجش انتظارات تورمی و ارزی جامعه بدل شده است؛ شاخصی که در هفتههای اخیر، بهرغم افت اونس جهانی، همچنان صعودی مانده است.

در مجموع، در اقتصاد پرنوسان ایران، سکه دیگر یک ابزار صرف سرمایهگذاری نیست، بلکه به شاخصی برای سنجش انتظارات تورمی و ارزی جامعه بدل شده است؛ شاخصی که در هفتههای اخیر، بهرغم افت اونس جهانی، همچنان صعودی مانده است.

انتظارات تورمی در میدان تصمیم؛ آزمون دشوار بانک مرکزی

در بازاری مانند ایران، که پیوسته تحت فشار متغیرهای غیراقتصادی قرار دارد، انتظارات تورمی نقشی کلیدی در تعیین رفتار فعالان بازار ایفا میکند. بهویژه در حوزه ارز، انتظارات غالباً جلوتر از واقعیتهای اقتصادی حرکت میکنند؛ یعنی بازار بیشتر بر مبنای «ترس از آینده» یا «امید به گشایش» واکنش نشان میدهد، نه صرفاً بر پایه دادههای آماری یا فنی. در چنین شرایطی، سیاستگذار پولی و ارزی – بهویژه بانک مرکزی – با دو وظیفه دشوار مواجه است: هم باید جریان واقعی عرضه و تقاضای ارز را مدیریت کند و هم باید بر ذهنیت بازار و جریان انتظارات تسلط یابد.

در هفتههای اخیر، اگرچه بانک مرکزی با ابزارهایی مانند تزریق محدود ارز، انتشار نرخهای میانگین، و حمایت ضمنی از نرخ مرکز مبادله تلاش کرده بازار را کنترل کند، اما قدرت این ابزارها در برابر موجهای روانی ناشی از تنشهای سیاسی و نااطمینانی آینده محدود بوده است. جهش دلار تا ۱۰۵ هزار تومان، نشان داد که حتی با وجود ثبات نسبی در متغیرهای پولی، انتظارات میتوانند ناگهان بازار را از کنترل خارج کنند.

از سوی دیگر، عقبنشینی دلار به کانال ۹۱ هزار تومان نیز لزوماً نتیجه عملکرد بانک مرکزی نبود، بلکه بیشتر تحت تأثیر سیگنالهای سیاسی مثبت قرار گرفت. این مسئله پرسش مهمی را پیش میکشد: آیا بانک مرکزی قادر است در فقدان تحولات سیاسی مثبت، بازار را مهار کند؟ یا موفقیتهای اخیر، صرفاً موقت و شکننده هستند؟

پاسخ به این سؤال، در گرو آن است که بانک مرکزی بتواند با شفافسازی سیاستهای ارزی، بهبود کانالهای اطلاعرسانی، و هماهنگی با دولت جدید، نقش فعالتری در شکلدهی به انتظارات ایفا کند؛ چرا که در اقتصاد ایران، جنگ واقعی نه در کف خیابان، بلکه در ذهن مردم در جریان است

بازیگران بازار ارز؛ از مردم عادی تا نهادهای پرقدرت

بازار ارز ایران، برخلاف تصور رایج، فقط تحت تأثیر دلالان یا مردم عادی نیست؛ بلکه ترکیبی پیچیده از بازیگران خرد، نهادهای رسمی و غیررسمی، صرافیها، شرکتهای وارداتی و حتی دولت در سایه است. شناخت رفتار این بازیگران در مقاطع حساس، کلید درک نوسانات اخیر دلار و جهتگیریهای آینده آن بهشمار میرود.

در قلهی ۱۰۵ هزار تومانی، شاهد ورود گستردهی مردم عادی و سرمایهگذاران خرد به بازار بودیم؛ ورودهایی که نه از روی تحلیل اقتصادی، بلکه از ترس سقوط ارزش ریال و احساس جاماندگی از موج صعود بود. این گروه، مهمترین عامل تقویت هیجانات بازار بودند. بهمحض دریافت سیگنالهای سیاسی مثبت، همین گروه اولین ترککننده بازار شد و فروش ارزهای خانگی شدت گرفت.

در سمت دیگر، صرافیهای مجاز و شرکتهای وارداتی، هم بهدلیل محدودیتهای قانونی و هم فشار بانک مرکزی، در روزهای جهش بیشتر نظارهگر بودند تا بازیگر. اما پس از کاهش تنشها، این گروهها دوباره فعال شدند و بخشی از نیاز بازار را پوشش دادند.

نکته مهمتر، رفتار نهادهای رسمی یا شبهرسمی است. برخی تحلیلگران معتقدند بخشی از ارزهای تزریقی از طریق بازیگران خاص وارد بازار میشود تا تعادل قیمتی حفظ شود؛ بازیگرانی که در مواقع بحرانی، با فروش در سقف، و خرید در کف، نهفقط نوسانگیری میکنند، بلکه نقش تثبیتگر نیز دارند.

در نهایت، بانک مرکزی و دولت بازیگران تعیینکنندهای هستند، اما نه لزوماً از طریق مداخله مستقیم، بلکه با انتشار اخبار، جهتدهی به انتظارات، و تصمیمگیریهای کلان.

آینده دلار؛ ثبات،جهش یا فرسایش؟

با عقبنشینی دلار از سقف ۱۰۵ هزار تومان به کانال ۹۱ هزار، این پرسش کلیدی مطرح شده که آیا این کاهش، پایدار و آغاز یک روند نزولی است یا صرفاً اصلاحی موقت در دل یک روند صعودی بلندمدت؟ برای پاسخ به این پرسش، لازم است سناریوهای پیشرو را در سه سطح بررسی کنیم: سیاسی، اقتصادی و روانی.

در سناریوی نخست و خوشبینانه، اگر مسیر تنشزدایی سیاسی ادامه یابد – از جمله با آغاز مذاکرات غیرمستقیم ایران و آمریکا، یا سیگنالهای ملموس از دولت جدید مبنی بر تعاملگرایی – بازار وارد فاز آرامش میشود. در این صورت، دلار میتواند حتی به مرزهای زیر ۸۵ هزار تومان نزدیک شود. البته تحقق این سناریو نیازمند اقدام عملی و شفاف است، نه صرفاً پیامهای رسانهای.

در سناریوی دوم، اگر وضع موجود ادامه یابد و سیاست خارجی در بلاتکلیفی باقی بماند، بازار در یک روند فرسایشی و نوسانی در محدوده ۹۰ تا ۹۵ هزار تومان خواهد ماند. این وضعیت، بازار را سردرگم نگه میدارد و انگیزه سرمایهگذاریهای بلندمدت را کاهش میدهد.

اما در سناریوی سوم و بدبینانه، اگر تنش جدیدی در منطقه شکل گیرد یا مسیر مذاکرات بهطور کامل مسدود شود – بهویژه در آستانه تحولات انتخابات آمریکا – بازار میتواند بهسرعت به مرزهای قبلی بازگردد یا حتی از آن عبور کند. رفتار سرمایهگذاران در ایران بهشدت به نااطمینانی حساس است و هر تلنگر ژئوپلیتیک، توان ایجاد موجهای ارزی جدید را دارد.

در مجموع، آینده بازار ارز بیش از آنکه تابع متغیرهای اقتصادی باشد، به شدت وابسته به تصمیمات سیاسی داخلی و خارجی، و قدرت دولت در مدیریت انتظارات است.

بازار ارز در تقاطع تصمیمها

بازار ارز ایران در هفتههای اخیر شاهد نوسانات شدید و پیچیدهای بود که نتیجه تلفیقی از عوامل اقتصادی، سیاسی و روانی است. عقبنشینی دلار از سقف تاریخی ۱۰۵ هزار تومان به کانال ۹۱ هزار، اگرچه امیدهایی به کاهش التهاب بازار ایجاد کرده، اما هنوز نشاندهنده ثبات پایدار نیست. این کاهش بیشتر تحت تأثیر سیگنالهای مثبت سیاسی – نظیر آتشبس میان ایران و اسرائیل، مصاحبه ضدتنش مسعود پزشکیان و بازگشایی سفارت سوئیس – رخ داده و کمتر ناشی از سیاستهای مستقیم اقتصادی یا مداخلات بانک مرکزی است.

از سوی دیگر، شکاف قابل توجه میان نرخ دلار رسمی و آزاد، همچنان چالشی بزرگ برای اقتصاد کشور است که رانت، فساد و نااطمینانی را تقویت میکند. همچنین روند افزایشی قیمت سکه، علیرغم کاهش طلای جهانی، نشان میدهد که دلار و انتظارات تورمی، موتور اصلی بازارهای مالی ایران هستند.

در نهایت، چشمانداز بازار ارز به شدت به آینده سیاست خارجی، روند مذاکرات دیپلماتیک و توان دولت در مدیریت انتظارات مردم بستگی دارد. تحقق گشایشهای واقعی میتواند بازار را به سمت ثبات و حتی کاهش نرخها هدایت کند، اما عدم شفافیت و بروز تنشهای جدید، میتواند بار دیگر موج صعودی دلار را به همراه داشته باشد.

بنابراین، بازار ارز ایران در این نقطه حساس، نیازمند هماهنگی قوی میان سیاستگذاران داخلی، دیپلماسی فعال و سیاستهای پولی هوشمندانه است تا بتواند مسیر ثبات و رشد اقتصادی پایدار را بپیماید.

گزارش از: مهدی شاهجلالالدین، کارشناس اقتصادی