زنگ خطر جدی برای ذوب آهن اصفهان

به گزارش خبرنگار اقتصادروا؛ شرکت ذوبآهن اصفهان به عنوان یکی از قدیمیترین و بزرگترین تولیدکنندگان فولاد کشور، همواره در کانون توجه تحلیلگران اقتصادی و فعالان بازار سرمایه قرار داشته است. بررسی صورتهای مالی این شرکت در دوره مالی سالانه اخیر، تصویری روشن از چالشهای مالی، عملکرد عملیاتی و فشارهای محیطی که بر شرکت وارد شده ارائه میدهد؛ تصویری که بهدور از تعارفات رایج، هشدارهای جدی درباره وضعیت مالی شرکت را به همراه دارد.

اولین نکتهای که در تحلیل این صورتها جلب توجه میکند، وضعیت بسیار ضعیف نقدینگی شرکت است. نسبت جاری 0.61 و نسبت آنی 0.23 هر دو به وضوح نشان میدهند که داراییهای جاری و سریعالوصول شرکت به هیچ عنوان برای پوشش بدهیهای کوتاهمدت کفایت نمیکند. این وضعیت در شرکتهای تولیدی سنگین، که نیاز به نقدینگی برای خرید مواد اولیه، پرداخت حقوق و تأمین هزینههای جاری دارند، زنگ خطری جدی محسوب میشود. نبود توانایی در تأمین بدهیهای جاری، بهویژه در شرایطی که تورم بالا و هزینههای تأمین مالی در حال افزایش هستند، میتواند به اختلالات عملیاتی شدید منجر شود.

در ادامه بررسی نسبتهای مالی، نسبت بدهی به کل داراییها برابر با 0.5 است؛ به این معنا که نیمی از داراییهای شرکت از محل بدهی تأمین شدهاند. این نسبت در حالت کلی نه بالا و نه پایین است، اما با در نظر گرفتن سایر شاخصهای مالی شرکت، به نظر میرسد بدهیها فشار مضاعفی بر شرکت وارد کردهاند. در کنار این عدد، نسبت حقوق صاحبان سهام به بدهی 1.02 است؛ یعنی منابع متعلق به سهامداران اندکی بیش از بدهیهاست. با این حال، چنین نسبتی در شرکتهایی با زیان عملیاتی و زیان انباشته بالا، تنها یک عدد ظاهری محسوب میشود، چرا که کیفیت حقوق صاحبان سهام زیر سؤال است. آنچه نگرانی را بیشتر میکند، زیان انباشتهای معادل ۱۸ هزار میلیارد تومان است که حدود ۲۷ درصد کل سرمایه شرکت را تشکیل میدهد. اگر این روند زیاندهی ادامه پیدا کند و زیان انباشته به بیش از نیمی از سرمایه برسد، شرکت وارد مرحله مشمولیت ماده ۱۴۱ قانون تجارت خواهد شد؛ مرحلهای که به لحاظ قانونی نشانه بحران مالی و ورشکستگی بالقوه تلقی میشود.

تحلیل سودآوری شرکت ذوبآهن اصفهان در دوره اخیر نیز نتیجهای جز ثبت هشدارهای جدی به همراه ندارد. بازده فروش یا همان حاشیه سود ناخالص برابر با منفی 16.6 درصد است؛ این یعنی شرکت به ازای هر ۱۰۰ تومان فروش، بیش از ۱۶ تومان زیان داده است. بازده دارایی (ROA) برابر با منفی 8.1 درصد و بازده حقوق صاحبان سهام (ROE) منفی 16 درصد گزارش شده است؛ اعدادی که گویای ناکارآمدی در استفاده از داراییها و ناتوانی در ایجاد ارزش برای سهامداران هستند.

زیان به ازای هر سهم نیز عدد نگرانکننده منفی 160 ریال است و نسبت قیمت به درآمد (P/E) منفی 1.99 ثبت شده؛ نسبتی که اساساً معنای کلاسیکی خود را از دست داده و صرفاً بیانگر وضعیت زیانده شرکت است. اما شاید هشدارآمیزترین عدد در این میان، نسبت پوشش هزینه بهره باشد که معادل منفی 3.2 گزارش شده است. این عدد به روشنی میگوید شرکت حتی از عهده پرداخت بهره بدهیهای خود از محل سود عملیاتی برنمیآید، چرا که اساساً سود عملیاتی وجود نداشته است. این موضوع میتواند در آینده نزدیک باعث بروز بحرانهای اعتباری شود، چرا که ناتوانی در پرداخت بهره، شرکت را در معرض نکول بدهی و کاهش رتبه اعتباری قرار میدهد.

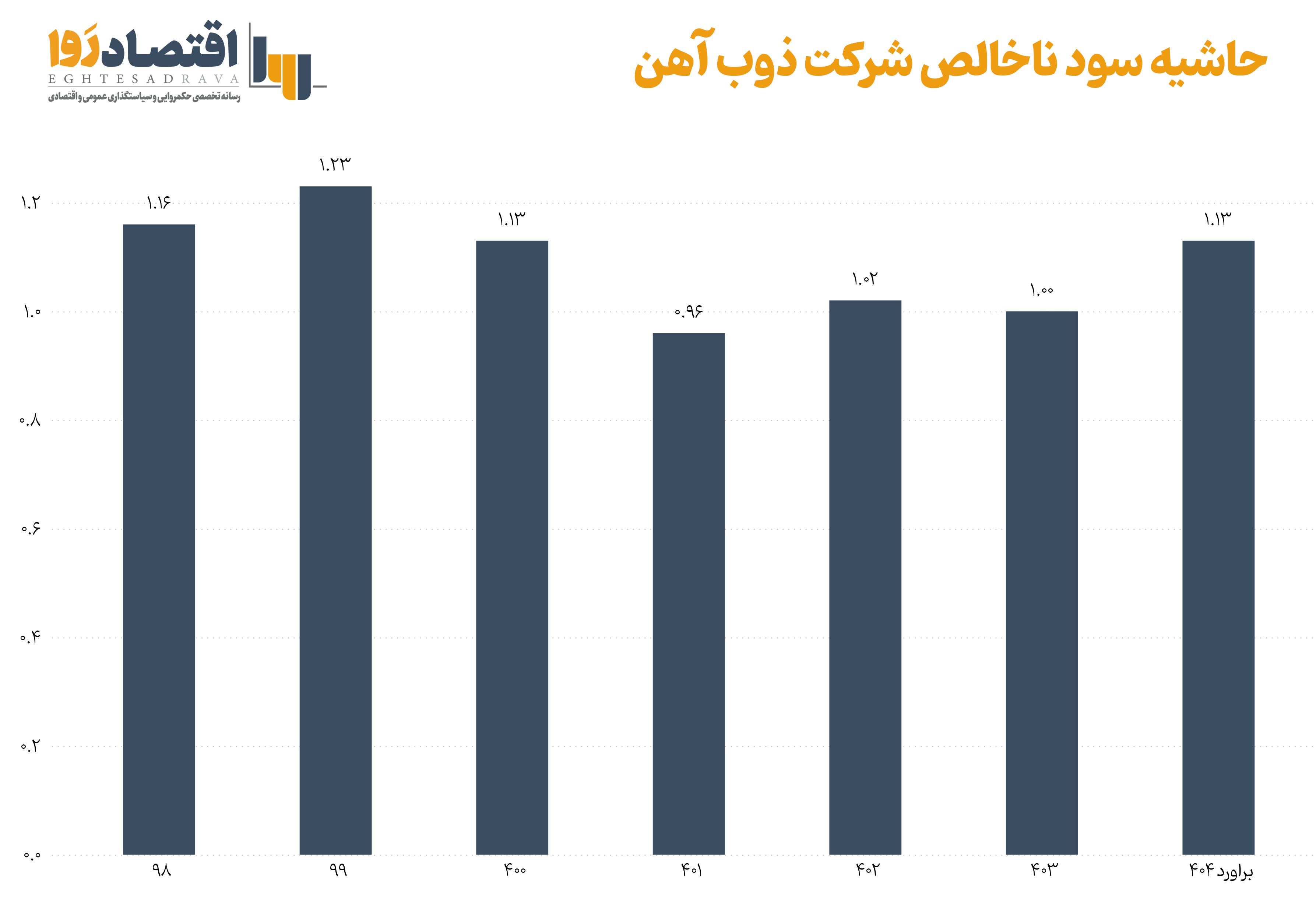

با بررسی روند حاشیه سود ناخالص این شرکت در 6 سال گذشته به راحتی میتوان روند ضعیف فعالیت این شرکتدر بخش سودآوری در سال های اخیر را مشاهده کرد.

از سوی دیگر، بررسی کارایی عملیاتی شرکت نشان میدهد که گردش موجودی کالا در عدد نسبتاً مناسبی برابر با 3.18 قرار دارد، به این معنا که موجودی کالا در سال سه بار به فروش رفته و جایگزین شده است. با این حال، گردش دارایی کل تنها 0.49 بوده است که بیانگر ناکارآمدی در استفاده از منابع برای ایجاد درآمد است. چنین نسبتی در صنعتی مانند فولاد که نیازمند داراییهای سرمایهای بالاست، در صورت نبود سودآوری، به کاهش چشمگیر بهرهوری میانجامد.

در بخش صادرات، شرکت با ثبت فروش صادراتی معادل حدود ۱۳.۸ هزار میلیارد تومان، سهم مهمی از درآمد خود را از بازارهای خارجی تأمین کرده است. با این حال، یک پارادوکس بزرگ در این بخش دیده میشود. در بررسی جزئیات عملکرد مالی شرکت ذوبآهن اصفهان، یکی از مواردی که بیش از هر چیز توجه تحلیلگران را به خود جلب میکند، ثبت زیان ناشی از تسعیر نرخ ارز به میزان ۱۷٬۶۹۵٬۹۴۳ میلیون تومان (۱۷.۶ هزار میلیارد تومان) است؛ عددی که تأثیر قابلتوجهی بر سود خالص و بهتبع آن، بر حقوق صاحبان سهام و زیان انباشته شرکت داشته است. در نگاه اول، ممکن است این رقم برای شرکتی که بخش قابلتوجهی از درآمد خود را از صادرات تأمین میکند، متناقض به نظر برسد؛ چرا که انتظار میرود رشد نرخ ارز، موجب افزایش سودآوری شرکتهای صادراتمحور شود. اما با نگاهی دقیقتر و با در نظر گرفتن ساختار چندنرخی ارز در اقتصاد ایران، میتوان دلایل بروز این زیان را بهتر تحلیل کرد.

ساختار ارزی کشور طی سالهای اخیر مبتنی بر چند نرخ مختلف بوده است؛ از جمله نرخ رسمی (بانکی)، نرخ نیمایی، نرخ توافقی و نرخ آزاد. هرکدام از این نرخها در موارد خاصی برای تسعیر اقلام ارزی صورتهای مالی مورد استفاده قرار میگیرند. در چنین شرایطی، تسعیر بدهیهای ارزی با نرخهای بالاتر (مثلاً نرخ آزاد یا نیمایی)، در حالی که درآمدهای ارزی با نرخهای پایینتر (نظیر نرخ نیمایی یا حتی رسمی) شناسایی میشوند، میتواند منجر به شناسایی زیان سنگین تسعیر ارز شود.

در مورد ذوبآهن اصفهان، اگر فرض کنیم که بخشی از بدهیهای شرکت بهصورت ارزی و با نرخ بازار یا نیمایی در دفاتر ثبت شده و در مقابل، درآمدهای حاصل از صادرات به دلایل قانونی یا ساختاری با نرخهای پایینتر شناسایی شده باشد، چنین اختلاف نرخهای تسعیر میتواند منجر به ثبت این میزان زیان شود. به عبارت دیگر، شرکت ممکن است مجبور شده باشد بدهیهای ارزی خود را با نرخ بالاتر تسعیر کند، اما نتوانسته از مزایای فروش ارزی با نرخهای بالاتر بهرهمند شود.

از سوی دیگر، مقررات بانک مرکزی و سازمان حسابرسی نیز در مورد نرخ تسعیر ارز در پایان سال مالی ممکن است شرکت را مجبور کرده باشند تا موجودیهای ارزی، تسهیلات ارزی، یا حسابهای پرداختنی خارجی را با نرخی متفاوت از نرخهای فروش تسعیر کند. این موضوع باعث شده شرکت عملاً زیان تسعیر را در دفاتر خود ثبت کند، حتی اگر در عمل، چنین زیانی بهصورت نقدی محقق نشده باشد.

در کنار آن، باید توجه داشت که بازگشت ارز حاصل از صادرات نیز تابع مقرراتی است که ممکن است شرکت را ملزم کرده باشد تا بخشی از ارز خود را با نرخ سامانه نیما عرضه کند. این الزام، سودآوری واقعی صادرات را کاهش داده و امکان بهرهگیری از نرخ آزاد بازار را از شرکت سلب کرده است. بنابراین، اگرچه فروش صادراتی شرکت عدد قابلتوجهی است، اما نرخ مؤثر تسعیر ارز برای درآمدهای صادراتی پایینتر از نرخ تسعیر بدهیها یا اقلام ارزی بوده، که این عدم تطابق منشأ اصلی زیان تسعیر ارزی محسوب میشود.

نکته مهمتر این است که شرکتهای بزرگ صادراتمحور مانند ذوبآهن، در مواجهه با چنین ساختار دونرخی و گاه چندنرخی، نیازمند استفاده از ابزارهای پوشش ریسک ارزی هستند که متأسفانه در اقتصاد ایران یا وجود ندارند یا کاربرد محدودی دارند. نبود بازار مشتقات ارزی، فقدان قراردادهای آتی ارز، یا نبود شفافیت در سیاستهای ارزی دولت، موجب میشود که شرکتها توان برنامهریزی بلندمدت برای پوشش ریسک نرخ ارز نداشته باشند و در نتیجه، از نوسانات ارزی نه تنها بهرهای نبرند، بلکه متحمل زیان نیز شوند.

سرمایه ثبت شده شرکت معادل ۶۶.۷ هزار میلیارد تومان است؛ عددی که آن را در زمره بزرگترین شرکتهای صنعتی کشور قرار میدهد. اما این پتانسیل بزرگ، به دلیل نبود سودآوری، زیان انباشته بالا، و ضعف در مدیریت هزینهها، نتوانسته به مزیت رقابتی تبدیل شود. از منظر بازار سرمایه، سهامداران شرکت با وجود این سطح از سرمایه، نهتنها سودی دریافت نکردهاند، بلکه به دلیل زیاندهی مداوم، با کاهش ارزش ذاتی سهام مواجه شدهاند.

بر اساس تحلیل صورتهای مالی شرکت، مجموعهای از ریسکهای جدی عملکردی، مالی و راهبردی پیش روی شرکت قرار دارد. در صدر این تهدیدها، بحران نقدینگی دیده میشود. شرکت به وضوح در تأمین وجه نقد برای تسویه بدهیها دچار مشکل است و در صورت ادامه این روند، حتی پرداختهای عملیاتی مانند دستمزد کارکنان یا خرید مواد اولیه نیز ممکن است به مخاطره بیفتد. همچنین زیاندهی عملیاتی و پوشش ندادن هزینههای مالی، بیانگر آن است که مدل فعلی کسبوکار پاسخگو نیست و شرکت باید یا هزینههای تولید را کاهش دهد یا ارزشافزوده محصولات خود را بالا ببرد.

کما اینکه طی یک سال گذشته تعداد پرسنل تولیدی شرکت از 9640 نفر به 9139 نفر کاهش یافته. در واقع 501 نفر از پرسنل بازنشست شده و جایگزینی برای آنها وارد شرکت نشده است. همچنین شرکت از کمبود نیرو در خطوط تولیدی خود رنج میبرد. این حجم از کمبود نیروی جدید و متخصص میتواند بر وضعیت عملکرد و بهرهوری شرکت تاثیر مستقیم گذاشته و شرایط شرکت را پیچیده تر کند.

ریسک ناشی از نوسانات نرخ ارز، بهویژه در شرکتی که به بازارهای صادراتی وابسته است، یکی دیگر از دغدغههای مهم است. عدم استفاده صحیح از فرصتهای ارزی و فقدان مدیریت ریسک در این حوزه باعث شده شرکت از مزایای رشد نرخ ارز نهتنها بهرهمند نشود، بلکه زیانهای سنگین را نیز متحمل شود.

در این شرایط، شرکت نیاز به اصلاحات ساختاری دارد. اقداماتی از قبیل تجدید ارزیابی داراییها و افزایش سرمایه برای پوشش زیان انباشته، بازبینی سیاستهای صادراتی و ارزی، بهینهسازی هزینههای تولید، و تمرکز بر ارتقاء بهرهوری در سطوح مختلف، از جمله راهکارهایی هستند که میتوانند شرکت را از وضعیت بحرانی فعلی نجات دهند. در کنار این موارد، توجه به شفافیت مالی و گزارشدهی مستمر به بازار سرمایه نیز از الزامات حیاتی برای بازگرداندن اعتماد سرمایهگذاران است.

جمعبندی نهایی تحلیل نشان میدهد شرکت ذوبآهن اصفهان در شرایطی قرار دارد که باید در کوتاهترین زمان ممکن اصلاحات مالی و مدیریتی را آغاز کند. زیاندهی پایدار، بحران نقدینگی، ساختار مالی آسیبپذیر، و ضعف در بهرهبرداری از فرصتهای صادراتی، همگی زنگ هشدارهایی هستند که نادیده گرفتن آنها میتواند منجر به وارد شدن شرکت به مرحله بحرانی و حتی خطر تعلیق یا توقف عملیات شود. امید میرود با تصمیمات استراتژیک و اصلاح گرایانه، این مجموعه بزرگ صنعتی بتواند بار دیگر به جایگاه بایسته خود در اقتصاد کشور بازگردد.

گزارش از: متین محلاتی، کارشناس بورس