ده شاخص از آنچه در اقتصاد آمریکا در حال وقوع است

رشد اقتصادی آمریکا نشانههای روشنی از کند شدن را نشان میدهد؛ روندی که عمدتاً به سیاستها و پیامدهای موسوم به «اقتصاد ترامپ» (Trumponomics) نسبت داده میشود. دادههای اخیر به طور پیوسته بر کاهش تولید دلالت دارند؛ کاهشی که ناشی از اعمال تعرفهها، افزایش نااطمینانی اقتصادی، محدودیتهای مهاجرتی و چالشهای مستقیم با نهادهای کلیدی حکومتی از جمله بانک مرکزی است. با وجود برخی گزارشها درباره دخالت در فرایند گردآوری دادههای رسمی اقتصادی - مانند کاهش نیروی انسانی اداره آمار کار (BLS) و مداخلات سیاسی در کار مقام ارشد این اداره - تحلیل جامع شاخصهای در دسترس، الگوی ثابتی از کاهش رشد و بروز چالشهای اقتصادی را نشان میدهد.

ده شاخص از اقتصاد آمریکا

چشمانداز اقتصادی آمریکا را میتوان از طریق شاخصهای کلیدی زیر تحلیل کرد:

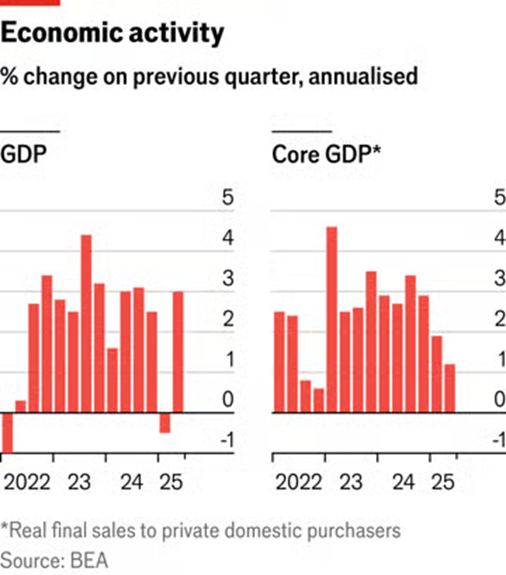

تولید ناخالص داخلی: آمار مربوط به دو فصل نخست سال ۲۰۲۵ از کاهش رشد اقتصادی حکایت دارد. در فصل اول، تولید ناخالص داخلی با انقباض مواجه شد؛ مسئلهای که با پدیدهای به نام «پیشدستی تعرفهای» پیچیدهتر شد. در این وضعیت، شرکتها تلاش کردند تا پیش از اجرای تعرفههای جدید، کالاهای خود را وارد کشور کنند. این موضوع باعث کاهش صادرات خالص شد، اما بخشی از آن با افزایش موجودی انبارها جبران گردید (که احتمالاً ناشی از خطای اندازهگیری بود). این اثر در فصل دوم خنثی شد و رشد به طور موقت افزایش یافت. برای درک بهترِ این نوسانات، شاخص «فروش نهایی واقعی به خریداران خصوصی داخلی» (گاه به آن هستة واقعی تولید ناخالص داخلی گفته میشود و مؤلفههای تجاری را حذف میکند) نشان میدهد که اگرچه رشد همچنان مثبت است، اما در سال ۲۰۲۵ به طور چشمگیری کاهش یافته است. این روند با دادههای ضعیف و تعدیلشده اشتغال نیز تأیید میشود.

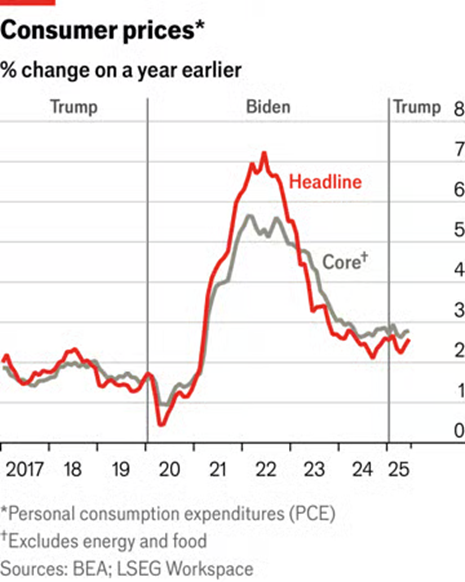

تورم: نشانههایی از شتابگیری تورم مشاهده میشود. شاخص قیمت هزینههای مصرف شخصی (PCE) که معیار ترجیحی فدرال رزرو برای سنجش تورم است، در ماه ژوئن به ۲.۶ درصد رسید؛ رقمی که بالاتر از هدف ۲ درصدی این نهاد است. اگرچه کاخ سفید کنترل مستقیمی بر قیمتها ندارد، اما تعرفههای ترامپ بهتدریج در قیمت کالاها بازتاب یافتهاند. در نتیجه، انتظار میرود فدرال رزرو کاهش چشمگیر نرخ بهره را به تعویق بیندازد تا ابتدا آثار تورمی ناشی از تعرفهها روشنتر شود. انتظارات تورمی بلندمدت نیز در حال حاضر در بالاترین سطح خود طی دهههای اخیر قرار دارد.

تورم: نشانههایی از شتابگیری تورم مشاهده میشود. شاخص قیمت هزینههای مصرف شخصی (PCE) که معیار ترجیحی فدرال رزرو برای سنجش تورم است، در ماه ژوئن به ۲.۶ درصد رسید؛ رقمی که بالاتر از هدف ۲ درصدی این نهاد است. اگرچه کاخ سفید کنترل مستقیمی بر قیمتها ندارد، اما تعرفههای ترامپ بهتدریج در قیمت کالاها بازتاب یافتهاند. در نتیجه، انتظار میرود فدرال رزرو کاهش چشمگیر نرخ بهره را به تعویق بیندازد تا ابتدا آثار تورمی ناشی از تعرفهها روشنتر شود. انتظارات تورمی بلندمدت نیز در حال حاضر در بالاترین سطح خود طی دهههای اخیر قرار دارد.

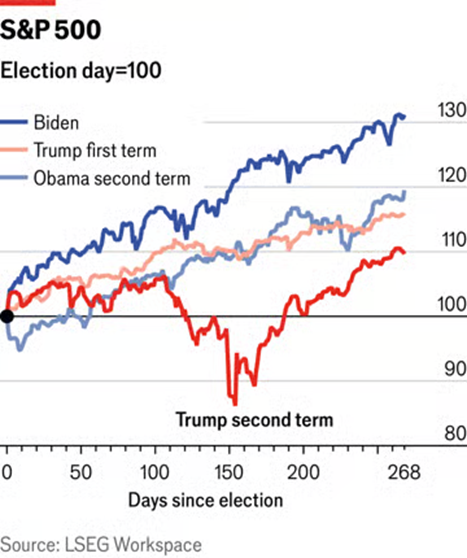

بازارهای سهام: علیرغم فضای کلی منفی اقتصاد، بازارهای سهام توانستهاند از نوسانات آغاز سال به طور چشمگیری بازیابی شوند و شاخص S&P 500 به سطوح تاریخی خود بازگردد. با این حال، رشد این شاخص در دوره دوم ریاستجمهوری ترامپ کمتر از آغاز دورههای ریاستجمهوری اخیر (از جمله دوره اول خود او) بوده است. موج جدید تعرفهها که در اواخر ژوئیه و اوایل اوت اعلام شد، بر احساسات بازار تأثیر منفی گذاشت؛ بهطوری که شاخص S&P 500 در آن هفته ۲.۵ درصد افت کرد و بازارهای جهانی سهام نیز روند نزولی در پیش گرفتند.

بازارهای سهام: علیرغم فضای کلی منفی اقتصاد، بازارهای سهام توانستهاند از نوسانات آغاز سال به طور چشمگیری بازیابی شوند و شاخص S&P 500 به سطوح تاریخی خود بازگردد. با این حال، رشد این شاخص در دوره دوم ریاستجمهوری ترامپ کمتر از آغاز دورههای ریاستجمهوری اخیر (از جمله دوره اول خود او) بوده است. موج جدید تعرفهها که در اواخر ژوئیه و اوایل اوت اعلام شد، بر احساسات بازار تأثیر منفی گذاشت؛ بهطوری که شاخص S&P 500 در آن هفته ۲.۵ درصد افت کرد و بازارهای جهانی سهام نیز روند نزولی در پیش گرفتند.

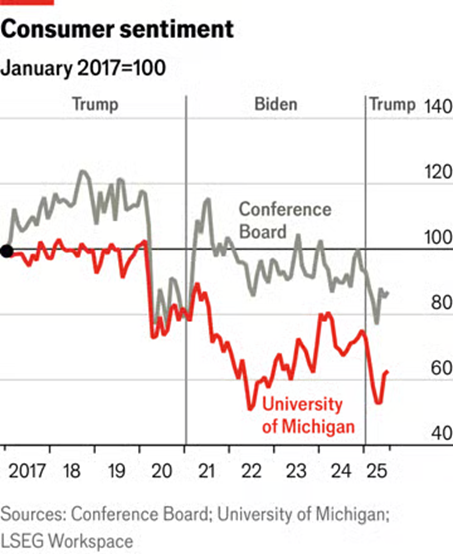

احساس عمومی مصرفکنندگان: نظرسنجیها نشان میدهند که حس بدبینی در میان مردم عادی آمریکا غالب شده است. شاخص احساس مصرفکننده دانشگاه میشیگان پس از اعلام تعرفههای ماه آوریل به پایینترین سطح خود از اواسط سال ۲۰۲۲ رسید و تنها اندکی بهبود یافته است. از منظر تاریخی، چنین سطوح پایینی اغلب نشانهای از رکود بودهاند. نگرانی نسبت به تورم به طور خاص در میان مردم برجسته است. شاخص احساس مصرفکننده «هیئت کنفرانس» (The Conference Board) نیز قبل از بهبود خفیف، به پایینترین سطح خود از اکتبر ۲۰۱۱ سقوط کرد. البته پاسخهای این نظرسنجیها بهشدت تحتتأثیر گرایشهای حزبی پاسخدهندگان قرار دارد.

احساس عمومی مصرفکنندگان: نظرسنجیها نشان میدهند که حس بدبینی در میان مردم عادی آمریکا غالب شده است. شاخص احساس مصرفکننده دانشگاه میشیگان پس از اعلام تعرفههای ماه آوریل به پایینترین سطح خود از اواسط سال ۲۰۲۲ رسید و تنها اندکی بهبود یافته است. از منظر تاریخی، چنین سطوح پایینی اغلب نشانهای از رکود بودهاند. نگرانی نسبت به تورم به طور خاص در میان مردم برجسته است. شاخص احساس مصرفکننده «هیئت کنفرانس» (The Conference Board) نیز قبل از بهبود خفیف، به پایینترین سطح خود از اکتبر ۲۰۱۱ سقوط کرد. البته پاسخهای این نظرسنجیها بهشدت تحتتأثیر گرایشهای حزبی پاسخدهندگان قرار دارد.

فروش خردهفروشی و مصرف: فروش خردهفروشی اندکی کاهش یافته، اما در مجموع همچنان در سطحی قابل قبول قرار دارد. با توجه به اینکه مصرف نزدیک به دو سوم تولید ناخالص داخلی آمریکا را تشکیل میدهد، هرگونه محدودیت محسوس در هزینهکرد مصرفکنندگان میتواند باعث کاهش GDP شود. پرسش کلیدی در ماههای پیشرو این است که سیاستهای تجاری ترامپ تا چه اندازه به اقتصاد مصرف محور آمریکا ضربه خواهد زد.

فروش خردهفروشی و مصرف: فروش خردهفروشی اندکی کاهش یافته، اما در مجموع همچنان در سطحی قابل قبول قرار دارد. با توجه به اینکه مصرف نزدیک به دو سوم تولید ناخالص داخلی آمریکا را تشکیل میدهد، هرگونه محدودیت محسوس در هزینهکرد مصرفکنندگان میتواند باعث کاهش GDP شود. پرسش کلیدی در ماههای پیشرو این است که سیاستهای تجاری ترامپ تا چه اندازه به اقتصاد مصرف محور آمریکا ضربه خواهد زد.

بازار کار: نشانههای شکنندگی در بازار کار آمریکا رو به افزایش است. اگرچه نرخ بیکاری در سطوحی پایین و تاریخی باقی مانده و درخواستهای بیمه بیکاری هنوز افزایش نیافتهاند، اما سرعت جذب نیروی کار بهشدت کاهش یافته است؛ کاهشی که میتواند هشدار اولیهای از مشکلات پیشرو باشد. بازار کار پیشتر در برابر شوکهای بزرگ از خود مقاومت چشمگیری نشان داده بود که این مسئله ناشی از عواملی چون پساندازهای انباشته شده مصرفکنندگان در دوران کرونا، نرخهای بهره پایین برای شرکتها و رونق سرمایهگذاری در حوزه هوش مصنوعی بود. نگرانیهایی نیز درباره اثرات احتمالی هوش مصنوعی در حذف مشاغل سطح پایه وجود دارد، اگرچه این اثر هنوز در آمارهای رسمی بهوضوح دیده نمیشود.

بازار کار: نشانههای شکنندگی در بازار کار آمریکا رو به افزایش است. اگرچه نرخ بیکاری در سطوحی پایین و تاریخی باقی مانده و درخواستهای بیمه بیکاری هنوز افزایش نیافتهاند، اما سرعت جذب نیروی کار بهشدت کاهش یافته است؛ کاهشی که میتواند هشدار اولیهای از مشکلات پیشرو باشد. بازار کار پیشتر در برابر شوکهای بزرگ از خود مقاومت چشمگیری نشان داده بود که این مسئله ناشی از عواملی چون پساندازهای انباشته شده مصرفکنندگان در دوران کرونا، نرخهای بهره پایین برای شرکتها و رونق سرمایهگذاری در حوزه هوش مصنوعی بود. نگرانیهایی نیز درباره اثرات احتمالی هوش مصنوعی در حذف مشاغل سطح پایه وجود دارد، اگرچه این اثر هنوز در آمارهای رسمی بهوضوح دیده نمیشود.

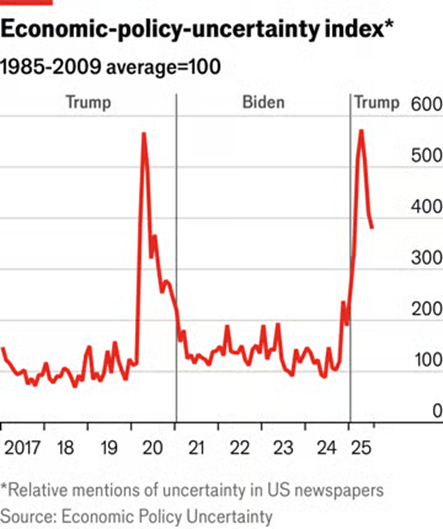

نااطمینانی در سیاست اقتصادی: شاخص نااطمینانی سیاست اقتصادی که پوشش رسانهای، سیاستهای مالیاتی و اختلافنظر بین تحلیلگران را رصد میکند، بار دیگر بهشدت افزایش یافته، هرچند نسبت به اوج خود در آوریل اندکی کاهش یافته است. نااطمینانی بالا بهخودیخود میتواند مشکلساز باشد؛ چرا که تصمیمگیری برای خریدهای بزرگ یا سرمایهگذاری در شرایطی که چشمانداز آینده اقتصاد مبهم است، بسیار دشوار میشود.

نااطمینانی در سیاست اقتصادی: شاخص نااطمینانی سیاست اقتصادی که پوشش رسانهای، سیاستهای مالیاتی و اختلافنظر بین تحلیلگران را رصد میکند، بار دیگر بهشدت افزایش یافته، هرچند نسبت به اوج خود در آوریل اندکی کاهش یافته است. نااطمینانی بالا بهخودیخود میتواند مشکلساز باشد؛ چرا که تصمیمگیری برای خریدهای بزرگ یا سرمایهگذاری در شرایطی که چشمانداز آینده اقتصاد مبهم است، بسیار دشوار میشود.

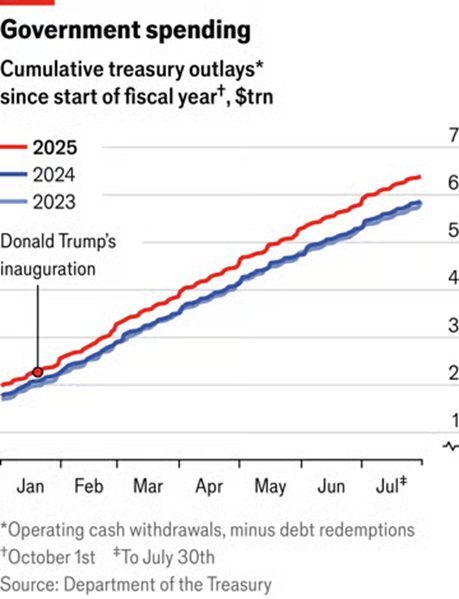

هزینهها و بدهی فدرال: ترامپ وعده داده است که هزینههای دولت فدرال را کاهش دهد. او برنامهای به نام «DOGE» راهاندازی کرده که هدف آن، کاهش سالانه تا سقف ۲ تریلیون دلار از بودجه دولت است. اما این هدف «غیرواقعبینانه» تلقی میشود؛ زیرا چنین کاهشهایی از کل مخارج اختیاری دولت نیز فراتر میرود. در عمل، اگر به جریان نقدی خزانهداری نگاه کنیم، هزینههای دولت فعلاً از سالهای قبل بیشتر بوده و این نشان میدهد که دولت فعلاً در اجرای برنامه کاهش هزینهها عقبمانده است. در نتیجه، مسیر مالی آمریکا همچنان ناپایدار باقی مانده است.

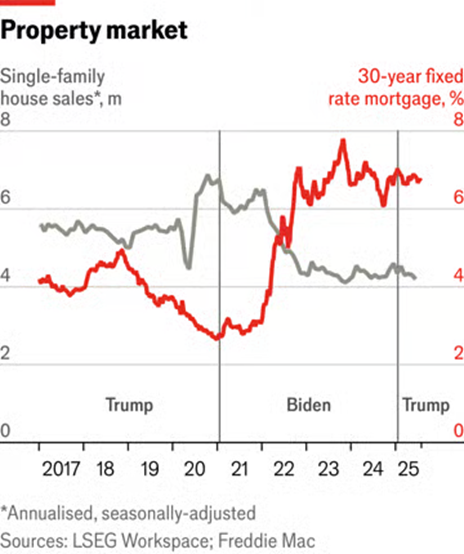

بازار مسکن و نرخ بهره: بازار مسکن یکی از عوامل تعیینکننده چرخههای تجاری است که بیش از سیاستهای ریاستجمهوری به نرخهای بهره واکنش نشان میدهد. در حال حاضر، نرخهای بهره بالا یکی از موانع اصلی رشد محسوب میشوند. در ماه آوریل، متوسط نرخ بهره وام ۳۰ساله ثابت برابر با ۶.۸۱ درصد بود؛ نرخی که بسیار بالاتر از نرخهای پایین متداول در دهه پیش از همهگیری کروناست. فروش مسکن از اوجهای زمان کرونا به طور پیوسته کاهش یافته و با توجه به تداوم نرخهای بالای وام، انتظار نمیرود بهزودی بهبود یابد. این امر بهاحتمال زیاد موجب کاهش فعالیتهای ساختوساز خواهد شد.

بازار مسکن و نرخ بهره: بازار مسکن یکی از عوامل تعیینکننده چرخههای تجاری است که بیش از سیاستهای ریاستجمهوری به نرخهای بهره واکنش نشان میدهد. در حال حاضر، نرخهای بهره بالا یکی از موانع اصلی رشد محسوب میشوند. در ماه آوریل، متوسط نرخ بهره وام ۳۰ساله ثابت برابر با ۶.۸۱ درصد بود؛ نرخی که بسیار بالاتر از نرخهای پایین متداول در دهه پیش از همهگیری کروناست. فروش مسکن از اوجهای زمان کرونا به طور پیوسته کاهش یافته و با توجه به تداوم نرخهای بالای وام، انتظار نمیرود بهزودی بهبود یابد. این امر بهاحتمال زیاد موجب کاهش فعالیتهای ساختوساز خواهد شد.

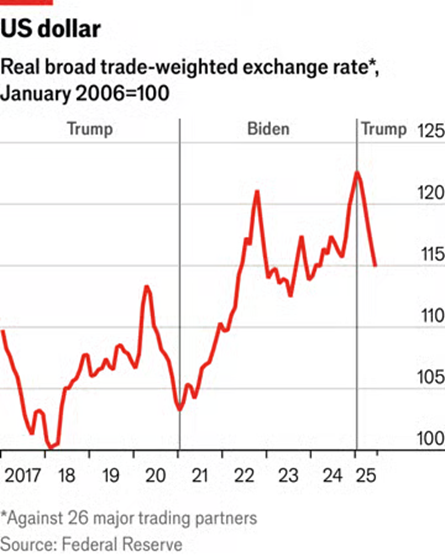

دلار آمریکا: ترامپ و معاونش جی دی ونس هر دو از تضعیف دلار حمایت کردهاند و استدلال میکنند که قدرت دلار به صنعت آمریکا لطمه میزند؛ زیرا رقابتپذیری محصولات آمریکایی را کاهش میدهد. بهصورت محدود، دلار از زمان آغاز دوره دوم ترامپ در برابر اکثر ارزهای اصلی تضعیف شده است. با این حال، این تضعیف عمدتاً ناشی از سیاستهای خود او بهویژه رویکردهای تجاری فوقالعاده تهاجمی بوده است. خطر آنجاست که اگر سرمایهگذاران نسبت به ثبات آمریکا تردید کنند، تمایل خود را به خرید داراییهای آمریکایی و در نتیجه دلار کاهش دهند. دلار ضعیفتر همچنین میتواند به افزایش تورم دامن بزند؛ زیرا واردات کالا را گرانتر میکند.

دلار آمریکا: ترامپ و معاونش جی دی ونس هر دو از تضعیف دلار حمایت کردهاند و استدلال میکنند که قدرت دلار به صنعت آمریکا لطمه میزند؛ زیرا رقابتپذیری محصولات آمریکایی را کاهش میدهد. بهصورت محدود، دلار از زمان آغاز دوره دوم ترامپ در برابر اکثر ارزهای اصلی تضعیف شده است. با این حال، این تضعیف عمدتاً ناشی از سیاستهای خود او بهویژه رویکردهای تجاری فوقالعاده تهاجمی بوده است. خطر آنجاست که اگر سرمایهگذاران نسبت به ثبات آمریکا تردید کنند، تمایل خود را به خرید داراییهای آمریکایی و در نتیجه دلار کاهش دهند. دلار ضعیفتر همچنین میتواند به افزایش تورم دامن بزند؛ زیرا واردات کالا را گرانتر میکند.

در حالی که بسیاری از سرمایهگذاران در ابتدا گمان میکردند «اقتصاد ترامپ» با کاهش بوروکراسی و جذب سرمایه خارجی به محیط کسبوکار آمریکا رونق میبخشد، شش ماه نخست این دولت عمدتاً به اِعمال شتابزده تعرفهها، درگیری با نهادهای اداری و حمله به بانک مرکزی سپری شده است. پیامدهای منفی این رویکرد اکنون بهوضوح در دادههای اقتصادی قابل مشاهدهاند و نشاندهنده دورنمایی دشوار برای اقتصاد آمریکا هستند.

در حالی که بسیاری از سرمایهگذاران در ابتدا گمان میکردند «اقتصاد ترامپ» با کاهش بوروکراسی و جذب سرمایه خارجی به محیط کسبوکار آمریکا رونق میبخشد، شش ماه نخست این دولت عمدتاً به اِعمال شتابزده تعرفهها، درگیری با نهادهای اداری و حمله به بانک مرکزی سپری شده است. پیامدهای منفی این رویکرد اکنون بهوضوح در دادههای اقتصادی قابل مشاهدهاند و نشاندهنده دورنمایی دشوار برای اقتصاد آمریکا هستند.

گزارش از: امیرحسین مستقل، کارشناس اقتصادی