تأمین، تولید، توسعه؛ سهضلعی قند اصفهان در مسیر صعود

به گزارش خبرنگار اقتصادرَوا، شرکت قند اصفهان یکی از شرکتهای فعال در صنعت قند و شکر کشور است که با دارا بودن سرمایه مناسب و همچنین بهینه بودن فرآیند تولید شکر، با ثبت رکورد ضریب استحصال ۸۵ درصدی، نقش مهمی در تأمین نیاز بازار داخلی ایفا میکند. این گزارش به بررسی وضعیت مالی شرکت بر اساس دادههای موجود میپردازد و عملکرد آن را از منظر سودآوری، فروش و داراییها تحلیل میکند.

ضریب استحصال در واقع به درصدی از وزن چغندر قند یا نیشکر گفته میشود که در فرآیند استخراج و تصفیه، به شکر قابل استفاده تبدیل میشود. این ضریب معمولاً به دلیل کمبود مهارت و توانمندی تیم فنی، و یا گاه ضعف در سیستمها، در محدوده ۶۵ تا ۷۵ درصد قرار دارد.

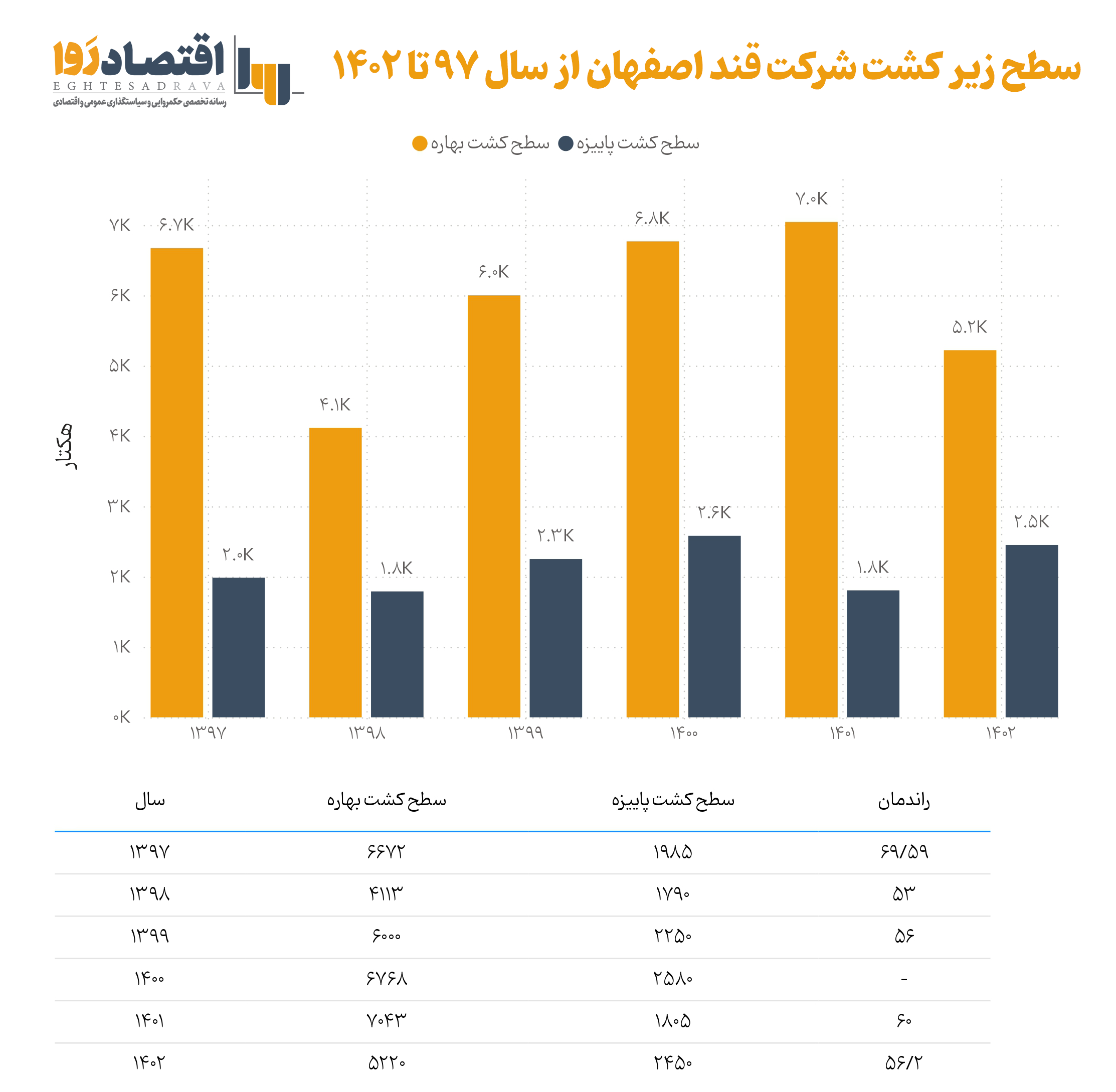

همچنین در سال ۱۴۰۲، شرکت قند اصفهان رکورددار سطح زیر کشت در میان تمام کارخانههای تولید قند و شکر ایران بوده است؛ با ۵٬۲۲۰ هکتار کشت بهاره و ۲٬۴۵۰ هکتار کشت پاییزه، که نشان از توانایی شرکت در جذب کشاورزان و زمینهای کشاورزی دارد. در نمودار زیر، سطح زیر کشت شرکت قند اصفهان از سال ۱۳۹۷ تا ۱۴۰۲ آورده شده و نوسان این مقادیر در طی سالها قابل توجه است. بخش عمده این نوسانات به دلایل مدیریتی و توانایی مدیریت در جذب چغندر بوده است.

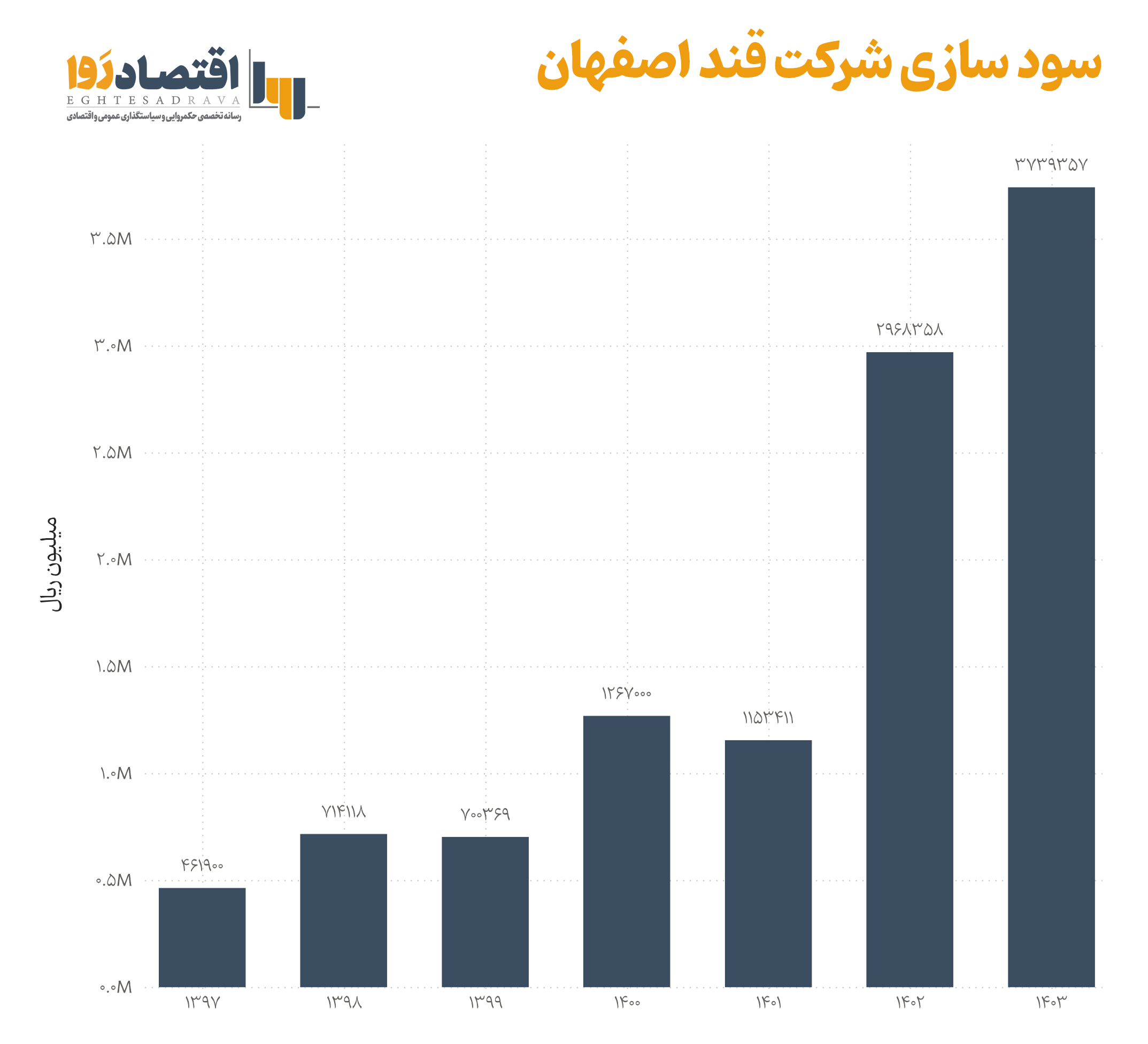

نسبتهای مالی محاسبهشده برای شرکت قند اصفهان، بر اساس آخرین صورت مالی منتشرشده که مربوط به ۹ ماه ابتدایی سال ۱۴۰۳ میباشد، نشان میدهد که میزان سود شرکت در این دوره تقریباً برابر با ۳۲۶ میلیارد تومان بوده که نسبت به دوره مشابه در سال قبل، ۵۳ درصد رشد داشته است. درآمد حاصل از فروش شرکت طی دوره بررسیشده ۲٬۴۰۰ میلیارد تومان بوده که نشاندهنده ۵۵ درصد افزایش نسبت به سال قبل است. همچنین املاک و مستقلات شرکت، ۶۴ درصد از مجموع داراییها را شامل میشود که ارزش تقریبی آن ۳٬۱۰۰ میلیارد تومان برآورد شده و میزان سرمایه ثبتشده آن در حال حاضر ۳٬۰۰۰ میلیارد تومان است.

بررسی تغییرات سود نشان میدهد که شرکت در شرایط بهتری نسبت به سال گذشته قرار دارد، که میتواند ناشی از تغییرات اندکی باشد که در هیأت مدیره شرکت به وجود آمده است. تغییرات میزان فروش شرکت نیز به عوامل متعددی از جمله افزایش تولید، بهبود عملکرد مدیریتی، و ارتقای سطح مهارت فنی بستگی دارد.

با توجه به تحلیلهای انجامشده، شرکت از لحاظ نقدینگی در وضعیت نسبتاً مطلوبی قرار دارد، زیرا نسبت جاری این شرکت برابر با ۱.۲۱ محاسبه شده است؛ بدین معنا که شرکت میتواند تمام بدهیهای خود را در هر لحظه با استفاده از داراییهایش پرداخت کند. اما نسبت آنی این شرکت برابر با ۰.۶۵ محاسبه شده است که نشاندهنده کمبود داراییهایی با قابلیت نقدشوندگی بالا برای تسویه حساب بدهیهاست. شرکت بهصورت آنی تنها میتواند ۶۵ درصد از بدهیهای خود را پرداخت کند و برای پرداخت ۳۵ درصد باقیمانده باید موجودی انبار خود را به فروش برساند یا پیشپرداختهای خود را بازخرید کند.

با توجه به تحلیلهای انجامشده، شرکت از لحاظ نقدینگی در وضعیت نسبتاً مطلوبی قرار دارد، زیرا نسبت جاری این شرکت برابر با ۱.۲۱ محاسبه شده است؛ بدین معنا که شرکت میتواند تمام بدهیهای خود را در هر لحظه با استفاده از داراییهایش پرداخت کند. اما نسبت آنی این شرکت برابر با ۰.۶۵ محاسبه شده است که نشاندهنده کمبود داراییهایی با قابلیت نقدشوندگی بالا برای تسویه حساب بدهیهاست. شرکت بهصورت آنی تنها میتواند ۶۵ درصد از بدهیهای خود را پرداخت کند و برای پرداخت ۳۵ درصد باقیمانده باید موجودی انبار خود را به فروش برساند یا پیشپرداختهای خود را بازخرید کند.

در صورتهای مالی منتشرشده، اثری از هزینه بهره بهصورت مستقل وجود ندارد. اما اگر هزینههای مالی را بهعنوان هزینه بهره در نظر بگیریم، میتوان گفت که از این منظر، شرکت در وضعیت فوقالعادهای قرار دارد، زیرا نسبت پوشش هزینه بهره محاسبهشده برابر با ۱۸.۸ است؛ بدین معنا که شرکت تنها با سود محققشدهاش میتواند تقریباً ۱۹ برابر هزینه بهره تحمیلشده را تأمین کند. همچنین حقوق صاحبان سهام نیز ۴۳ درصد اعلام شده است. در واقع، ۴۳ درصد از داراییهای شرکت از محل تأمین مالی خارج از شرکت تأمین شده است.

در بحث عملکرد فعالیت، تولید و فروش شرکت نیز وضعیت مناسبی مشاهده میشود؛ بهطوریکه بهطور میانگین در ۹ ماهه اول سال ۱۴۰۳، سه بار تمام موجودی انبار شرکت به فروش رفته و مجدداً انبار تجهیز شده است، که نشان از شرایط مناسب موجودی انبار دارد. همچنین نسبت گردش مجموع داراییهای شرکت نیز با عدد ۰.۵ در حالت نرمال و بدون مشکل قرار دارد.

حاشیه سود شرکت قند اصفهان با نماد "قصفها" برابر با ۱۳.۵ درصد محاسبه شده است که آماری بسیار خوب برای این شرکت به شمار میرود. در صنعت قند و شکر، سوددهی قابلتوجهی وجود ندارد و این حاشیه سود معمولاً در بازه ۹ تا ۱۰ درصد متغیر است. بنابراین این آمار برای شرکت قند اصفهان، با توجه به اینکه غالب کشت چغندر قند در نوار غربی کشور انجام میشود، آماری بسیار خوب محسوب شده و عملکرد مناسب بخش مدیریت را نشان میدهد. به گفته کارشناسان این صنعت، یکی از راهکارهای افزایش حاشیه سود شرکت، اعطای کمک کرایه به کشاورزان برای جذب بهترین چغندر قند اعلام شده است. بر اساس مباحث کارشناسی، این کمک کرایه میتواند در اوایل یا اواخر فصل برداشت اعطا شود. علاوه بر این، افزایش ضریب استحصال که بیشتر به بخش فنی و اجرایی مربوط است، در روند سوددهی بسیار تأثیرگذار خواهد بود.

بازده مجموع داراییهای شرکت برابر با ۶.۷ درصد است که نشاندهنده سود نسبتاً کمی است. البته در صنعت قند و شکر، این میزان بازدهی امری رایج محسوب میشود و به نظر نمیرسد این مسئله برای شرکت یا سهام آن مشکلساز باشد.

سود ناخالص این شرکت برابر با ۱۷ درصد از فروش شرکت است که تقریباً ضعیفترین عملکرد میان همگروهیهایش را نشان میدهد. اغلب شرکتهای قندی حاضر در بورس تهران سود ناخالصی بالاتر از ۲۰ درصد دارند و به نظر میرسد شرکت قند اصفهان با نماد "قصفها"، ضعیفترین عملکرد را نسبت به رقبایش در این حوزه به نمایش گذاشته است.

شرکت قند اصفهان برای بهبود وضعیت مالی خود میتواند اقداماتی نظیر افزایش بهرهوری تولید و کاهش هزینههای عملیاتی، توسعه بازارهای فروش و افزایش سهم بازار، استفاده بهینه از داراییهای ثابت مانند زمینها برای افزایش درآمد، و بهبود مدیریت سرمایه و تأمین مالی بهینه را مدنظر قرار دهد. کما اینکه در صورتهای مالی دوره ۹ ماهه منتهی به ۳۰/۰۹/۱۴۰۳ بهطور واضح آورده شده:

«شرکت قصد دارد سهم خود را در بازارهای تأمین مواد اولیه و فروش محصولات حفظ و بهبود بخشد.»

گزارش از: متین محلاتی، کارشناس بورس