تولید جهانی فولاد در آوریل تقریباً ثابت ماند / توازن شکننده میان شرق و غرب

به گزارش خبرنگار اقتصادرَوا، در آوریل ۲۰۲۵، تولید فولاد خام جهان به ۱۵۵.۷ میلیون تن رسید که نسبت به مدت مشابه سال قبل کاهش اندک ۰.۳ درصدی داشته است. عملکرد ضعیف اروپا، روسیه و ژاپن باعث عقبماندگی رشد جهانی شده، در حالی که کشورهایی مانند هند، ترکیه و ایران رشد قابل توجهی را تجربه کردهاند. در مجموع چهار ماه نخست سال نیز تولید جهانی با افت ۰.۴ درصدی همراه بوده است.

دادههای منتشرشده از تولید فولاد در آوریل ۲۰۲۵، از ثبات نسبی در بازار جهانی حکایت دارد، با این حال رشد منفی برخی اقتصادهای صنعتی و نوسانات ژئوپلیتیکی همچنان بر روند کلی صنعت سایه انداختهاند.

تولید جهانی فولاد خام در آوریل ۲۰۲۵ به ۱۵۵.۷ میلیون تن رسید و مجموع عملکرد چهار ماه نخست سال را به ۶۲۴.۴ میلیون تن رساند. با این حال، دادههای منتشرشده از افت ادامهدار رشد در این صنعت حکایت دارد؛ بهگونهای که نرخ رشد سالانه در ماه آوریل منفی ۰.۳ درصد و در دوره چهارماهه نیز منفی ۰.۴ درصد گزارش شده است. این روند منفی، تداوم رکودی را نشان میدهد که از ماههای گذشته بر بازار جهانی فولاد سایه افکنده است.

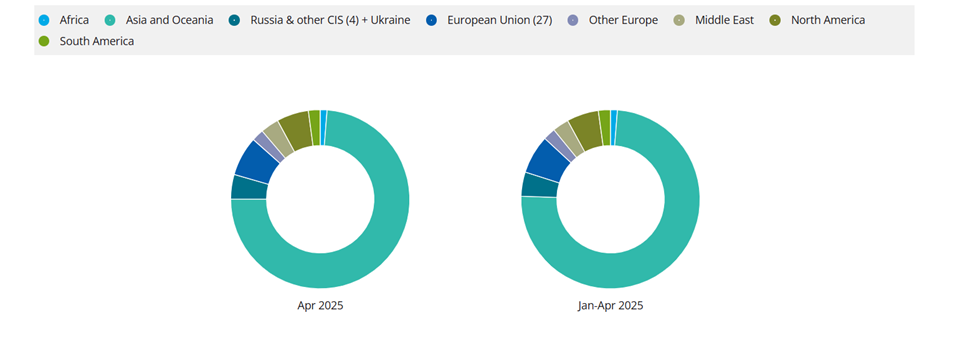

در این میان، آفریقا یکی از معدود مناطقی است که برخلاف جریان غالب، به رشد مثبت خود ادامه داده است. تولید فولاد خام در این قاره طی ماه آوریل با افزایش ۶.۳ درصدی همراه بود و در مجموع چهار ماه نخست سال نیز رشد ۴ درصدی را به ثبت رساند. این ارقام میتواند بازتابی از تداوم سرمایهگذاریها در پروژههای زیربنایی و صنعتی در شماری از کشورهای آفریقایی باشد.

در منطقه آسیا و اقیانوسیه، علیرغم نوسانات بازارهای جهانی، روندی نسبتاً باثبات گزارش شده است. تولید فولاد خام در این منطقه در آوریل با رشدی ناچیز معادل ۰.۱ درصد همراه بود و در مجموع چهار ماه نخست سال، این رقم به ۰.۳ درصد رسید. نقش کلیدی اقتصادهای بزرگی مانند چین و هند در حفظ ثبات تولید منطقهای همچنان محسوس است.

در نقطه مقابل، خاورمیانه با عملکردی متضاد روبهرو بوده است. در حالی که در آوریل ۲۰۲۵ رشد مثبت ۲.۲ درصدی به ثبت رسید، مجموع عملکرد چهارماهه با کاهش ۵.۷ درصدی همراه شد. این نوسان قابل توجه میتواند بازتابی از ناپایداری ظرفیتهای تولید، محدودیتهای انرژی یا تحولات ژئوپولیتیکی اثرگذار در منطقه باشد.

اروپا همچنان ضعیفترین عملکرد را در میان مناطق مختلف جهان نشان میدهد. افت متوالی تولید در کشورهای عضو اتحادیه اروپا، روسیه و سایر کشورهای مستقل مشترکالمنافع ادامه دارد؛ روندی که از کاهش تقاضا، چالشهای ساختاری در صنعت فولاد و پیامدهای اقتصادی بحرانهای اخیر در قاره سبز ناشی میشود.

در قاره آمریکا نیز تصویر متفاوتی از دو زیرمنطقه ارائه شده است. آمریکای شمالی با ثبت رشدهای جزئی در هر دو بازه زمانی، عملکردی محافظهکارانه و نسبتاً باثبات داشته است. در مقابل، آمریکای جنوبی با ادامه روند کاهشی، کاهش تولید نسبت به مدت مشابه سال گذشته را تجربه کرده است؛ موضوعی که احتمالاً ریشه در افت پروژههای عمرانی و کندی رشد اقتصادی در کشورهای این منطقه دارد.

در میان تولیدکنندگان برتر فولاد، چین همچنان با اختلافی قابل توجه در صدر جدول جهانی قرار دارد. این کشور در آوریل ۲۰۲۵ حدود ۸۶ میلیون تن فولاد خام تولید کرده که معادل نزدیک به ۵۵ درصد از کل تولید جهانی است. با این حال، نرخ رشد چین در این ماه صفر گزارش شده؛ نشانهای از توقف موقت در مسیر رشد صنعت فولاد این قدرت اقتصادی.

هند با تولید ۱۲.۹ میلیون تن و ثبت رشد سالانه ۵.۶ درصدی در آوریل، جایگاه دوم خود را حفظ کرده و همچنان در مسیر افزایش سهم از بازار جهانی حرکت میکند. تداوم این روند صعودی، بر نقش فزاینده هند در توازن جهانی فولاد تأکید دارد.

در جایگاه سوم، ژاپن با تولید ۶.۶ میلیون تن، با کاهش قابلتوجهی معادل ۶.۴ درصد روبهرو بوده است. این افت نشاندهنده چالشهای ساختاری در اقتصاد داخلی و کاهش تقاضا بهویژه در بخش ساختوساز این کشور توسعهیافته است.

ایالات متحده نیز با تولید ۶.۶ میلیون تن، عملکردی تقریباً باثبات داشته و تنها کاهش جزئی ۰.۳ درصدی را در آوریل تجربه کرده است. در مجموع چهار ماه نخست سال، تولید فولاد آمریکا نیز بدون تغییر قابل توجه باقی مانده است؛ موضوعی که بر ثبات نسبی در بازار داخلی این کشور دلالت دارد.

در نهایت، روسیه با تولید ۵.۸ میلیون تن و افت ۵.۱ درصدی در آوریل، همچنان تحت فشار تحریمهای بینالمللی و بیثباتیهای ژئوپولیتیکی قرار دارد. این عوامل بهوضوح در کاهش مستمر ظرفیت تولید این کشور بازتاب یافتهاند.

کرهجنوبی در آوریل ۲۰۲۵ حدود ۵ میلیون تن فولاد خام تولید کرد که نسبت به مدت مشابه سال گذشته، کاهش ۲.۵ درصدی را نشان میدهد. تحلیلگران علت این افت را کاهش صادرات و تضعیف تقاضای داخلی عنوان کردهاند.

در مقابل، ترکیه در این ماه عملکردی درخشان داشته و با ثبت رشد ۷ درصدی، تولید خود را به ۳ میلیون تن رسانده است. هرچند مجموع عملکرد چهار ماه نخست سال همچنان منفی است و کاهش ۱ درصدی نسبت به سال گذشته را نشان میدهد، اما بهبود اخیر میتواند نشانهای از بازگشت تدریجی به مسیر رشد باشد.

آلمان، بهعنوان بزرگترین اقتصاد صنعتی اروپا، با افت شدید در تولید فولاد روبهرو شده است. تولید این کشور در آوریل به ۳ میلیون تن رسید که حاکی از کاهش سالانه ۱۰.۱ درصدی است. همچنین در بازه چهار ماهه، افت تولید به ۱۱.۹ درصد رسیده؛ روندی که بازتاب رکود عمیق در بخش صنعتی و ساختوساز آلمان است.

در آمریکای جنوبی، برزیل با تولید ۲.۶ میلیون تن فولاد و ثبت کاهش ۳.۱ درصدی، همچنان با روندی نزولی مواجه است. تحلیلها ضعف در بازار ساختوساز داخلی و کاهش تقاضای صادراتی را از دلایل اصلی این کاهش میدانند.

ایران نیز در آوریل عملکرد مثبتی داشته و با تولید ۲.۶ میلیون تن، رشد ۴.۶ درصدی را نسبت به مدت مشابه سال گذشته ثبت کرده است. با این حال، بررسی عملکرد چهارماهه نشان میدهد که تولید ایران ۸ درصد کمتر از سال قبل بوده؛ موضوعی که میتواند از وجود چالشهای ساختاری یا محدودیتهای تولیدی در این صنعت حکایت داشته باشد.

بازار جهانی فولاد در آوریل ۲۰۲۵ تصویری متضاد از عملکرد کشورها ارائه کرده است. هرچند کشورهایی مانند هند، ترکیه و ایران نشانههایی از رشد و بهبود را نشان دادهاند، اما کاهش محسوس تولید در اقتصادهایی چون اروپا، روسیه، ژاپن و برزیل، تصویر کلی بازار را تیره کرده است. در شرایطی که ریسکهای ژئوپلیتیکی، نرخهای بهره بالا و رکود جهانی ساختوساز همچنان بر بازار سایه انداختهاند، چشمانداز صنعت فولاد در نیمه دوم سال نیازمند سیاستهای حمایتی، محرکهای اقتصادی و بازسازی سمت تقاضاست.

گزارش از: رستا حدادی، خبرنگار اقتصادی