کالاهای سرمایهای / میدان جدید قدرتنمایی چین در برابر آمریکا و ژاپن

در سالهای اخیر، بخش تولید کالاهای سرمایهای غیرنظامی – شامل ماشینآلات، تجهیزات الکتریکی، محصولات کامپیوتری و تجهیزات حملونقل غیرخودرویی – نقش محوری در رشد اقتصادی کشورهای صنعتی ایفا کرده است. این کالاها نهتنها بهعنوان پایهای برای سرمایهگذاریهای تولیدی عمل میکنند، بلکه بیانگر سطح نوآوری، کارایی صنعتی و موقعیت رقابتی در بازارهای جهانی نیز هستند.

در این گزارش، بر اساس دادههای ارزش افزوده تولید، صادرات و واردات استخراجشده از منابع معتبر بینالمللی (مانند BEA، OEC، NBS و METI)، عملکرد ایالات متحده، چین و ژاپن در دورهی ۲۰۲۰ تا ۲۰۲۴ مقایسه میشود. تمرکز تحلیل بر سهم صادرات از تولید داخلی و میزان مصرف داخلی (محاسبهشده از طریق فرمول تولید + واردات - صادرات) است.

نتایج نشان میدهد چین با تکیه بر ظرفیت تولید عظیم و سیاستهای حمایتی، پیشتازی قابلتوجهی داشته، در حالیکه ایالات متحده و ژاپن بر نوآوری و زنجیرههای تأمین جهانی تمرکز دارند. دادهها حاکی از آن است که چین حدود ۲۷٫۷ درصد از تولید جهانی را به خود اختصاص داده و پس از آن ایالات متحده و ژاپن در رتبههای بعدی قرار دارند.

مقایسه تولید و صادرات کالاهای سرمایهای

ارزش افزودهی تولید کالاهای سرمایهای غیرنظامی در چین از ۱٬۳۰۰ میلیارد دلار در سال ۲۰۲۰ به ۱٬۷۰۰ میلیارد دلار در ۲۰۲۴ افزایش یافته که نشاندهندهی رشد متوسط سالانه حدود ۷ درصد است. این رشد عمدتاً ناشی از سرمایهگذاریهای گسترده در بخشهای فناوریمحور مانند تجهیزات الکتریکی و ماشینآلات است.

در مقابل، ایالات متحده با افزایش ارزش افزوده از ۶۰۹ میلیارد دلار در ۲۰۲۰ به ۷۱۰ میلیارد دلار در ۲۰۲۴، رشد سالانهای حدود ۴ درصد را تجربه کرده است. این رشد کندتر، بیشتر ناشی از تمرکز بر نوآوری و کیفیت محصول است. ژاپن نیز از ۲۰۰ میلیارد دلار در ۲۰۲۰ به ۲۵۰ میلیارد دلار در ۲۰۲۴ رسیده و رشد پایدار حدود ۵ درصدی داشته که به دلیل تخصص در ماشینآلات دقیق و تجهیزات الکترونیکی حاصل شده است.

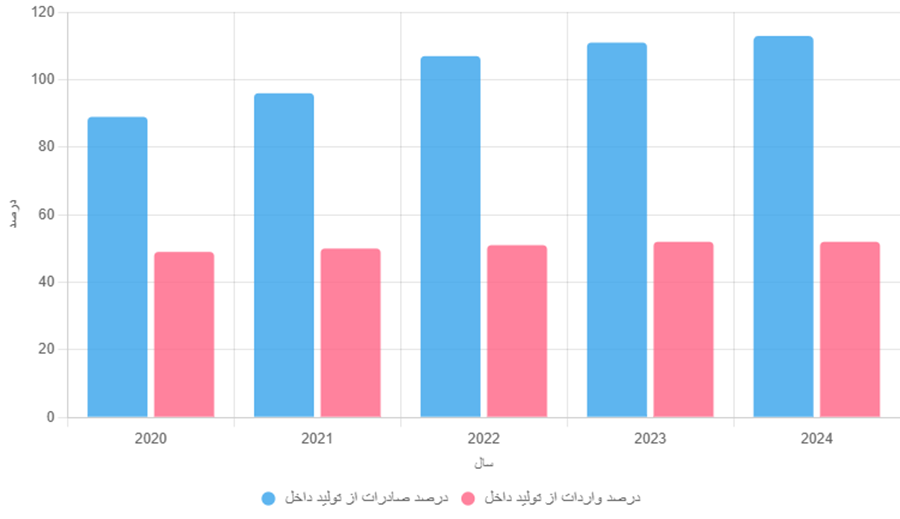

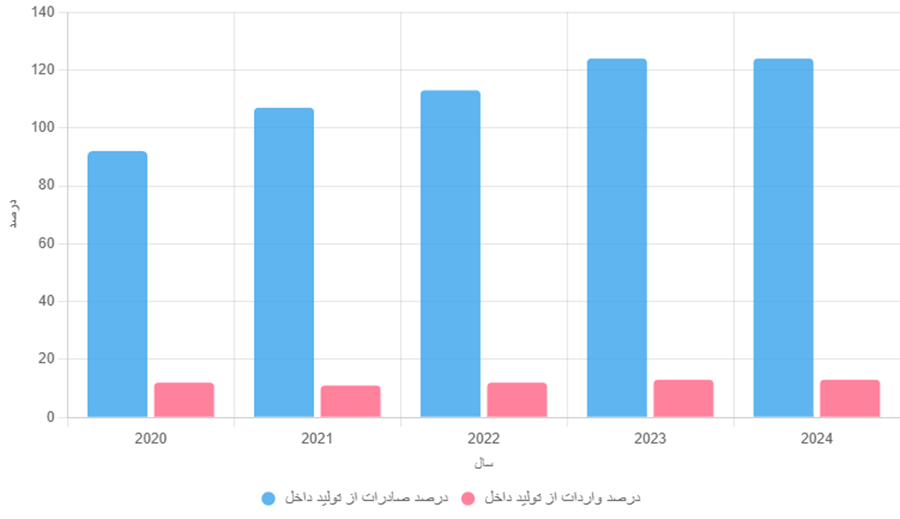

در زمینهی صادرات، چین با جهشی چشمگیر از ۱٬۲۰۰ میلیارد دلار در ۲۰۲۰ به ۲٬۱۰۰ میلیارد دلار در ۲۰۲۴، سهم صادرات از تولید داخلی خود را از ۹۲ درصد به ۱۲۴ درصد افزایش داده است. این عدد بیش از ۱۰۰ درصدی نشاندهندهی وابستگی صادرات به ورودیهای وارداتی است، اما همچنان بیانگر تسلط چین بر بازارهای جهانی است.

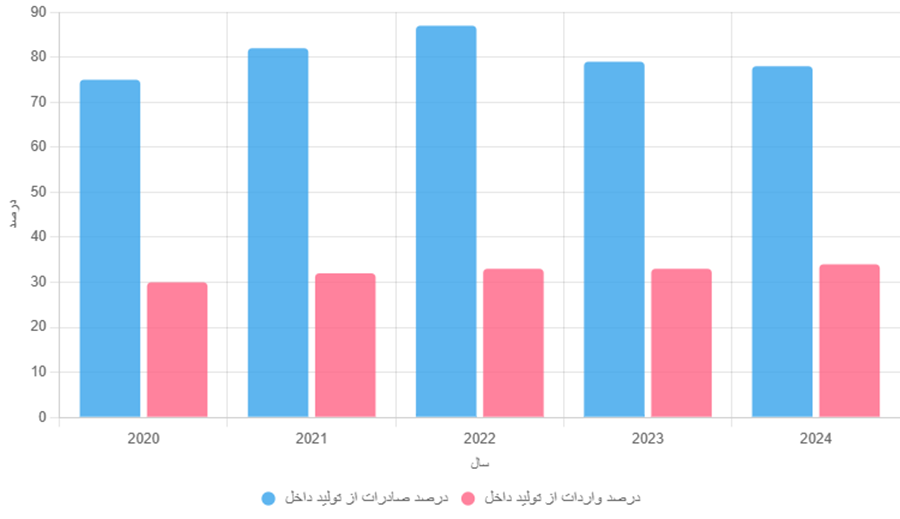

ایالات متحده نیز صادرات خود را از ۵۴۱ میلیارد دلار به ۸۰۳ میلیارد دلار رسانده و سهم آن از ۸۹ درصد به ۱۱۳ درصد افزایش یافته است؛ تمرکز اصلی در این کشور بر ماشینآلات هستهای و تجهیزات الکتریکی است. ژاپن با افزایش صادرات از ۱۵۰ میلیارد دلار به ۱۹۵ میلیارد دلار، سهم خود را از ۷۵ درصد به ۷۸ درصد رسانده و سیاستی محافظهکارانهتر در برابر نوسانات جهانی در پیش گرفته است.

ایالات متحده آمریکا

چین ژاپن

ژاپن

تحلیل مصرف داخلی و وابستگی به واردات

مصرف داخلی کالاهای سرمایهای، که از فرمول (تولید داخلی + واردات - صادرات) محاسبه میشود، میزان تأمین نیازهای داخلی از تولید بومی را نشان میدهد.

در چین، با توجه به صادرات بالا، مصرف داخلی نسبتاً پایین است؛ بهگونهای که درصد استفاده از تولید داخلی در بازار داخل پس از کسر صادرات منفی میشود و حدود ۱۲ تا ۱۳ درصد از نیازها از واردات تأمین میگردد. این امر نشاندهندهی مازاد تولید عظیم چین است که بیش از تقاضای داخلی بوده و به صادرات هدایت میشود.

در ایالات متحده، مصرف داخلی بالا و وابستگی به واردات حدود ۴۹ تا ۵۲ درصدی است. این امر نشاندهندهی وابستگی به زنجیرههای تأمین جهانی و واردات قطعات پیشرفته برای تکمیل تولید داخلی است. چنین الگویی ایالات متحده را در برابر اختلالات جهانی مانند جنگ تجاری آسیبپذیرتر میکند.

ژاپن با وابستگی وارداتی ۳۰ تا ۳۴ درصدی تعادل بهتری برقرار کرده است. مصرف داخلی آن حدود ۲۲ تا ۲۵ درصد از تولید را پوشش میدهد، که به دلیل تمرکز بر کارایی و زنجیرههای تأمین محلی است.

بهطور کلی، چین کمترین وابستگی وارداتی (حدود ۱۲ درصد) را دارد و این مزیت رقابتی، توان تأمین داخلی آن را تقویت کرده است. در مقابل، ایالات متحده و ژاپن به ترتیب با ۵۰ و ۳۲ درصد وابستگی، همچنان به تجارت بینالمللی متکیاند.

تأثیر عوامل خارجی بر تولید و تجارت

عوامل خارجی مانند همهگیری کووید–۱۹، تنشهای ژئوپلیتیکی و نوسانات قیمت انرژی تأثیر قابلتوجهی بر عملکرد این سه کشور داشتهاند.

در سال ۲۰۲۰، همهگیری کووید–۱۹ موجب کاهش تولید جهانی شد، اما چین با کنترل سریع ویروس و تمرکز بر صادرات، سریعتر بازیابی کرد؛ بهطوریکه ارزش افزودهاش تنها ۵ درصد کاهش یافت، در حالیکه ایالات متحده و ژاپن با افت ۱۰ تا ۱۵ درصدی مواجه شدند.

جنگ تجاری ایالات متحده و چین موجب کاهش وابستگی آمریکا به واردات از چین شد و در نتیجه رشد تولید داخلی ژاپن در تأمین قطعات افزایش یافت. همچنین افزایش قیمت انرژی در سالهای ۲۰۲۲–۲۰۲۳ فشارهایی بر تولید چین وارد کرد، اما سیاستهای ذخیرهسازی استراتژیک این کشور اثر منفی آن را کاهش داد.

در این میان، ژاپن بهدلیل زنجیرههای تأمین متنوعتر، کمترین آسیب را متحمل شد، در حالیکه ایالات متحده با اجرای سیاست دوستشوری (Friend-shoring) در تلاش برای کاهش ریسکهای آینده است.

نقش فناوریهای نوین در رقابت جهانی

فناوریهای نوینی مانند هوش مصنوعی، اینترنت اشیاء (IoT) و انرژیهای تجدیدپذیر بهعنوان محرک اصلی تمایز عملکرد کشورها شناخته میشوند.

چین با سرمایهگذاری بیش از ۱۰۰ میلیارد دلار در تحقیق و توسعه، پیشتازی در تولید تجهیزات هوش مصنوعی و باتریهای لیتیوم-یون را بهدست آورده و سهم صادرات خود را در کالاهای فناوریمحور به بیش از ۳۰ درصد رسانده است.

ایالات متحده با تمرکز بر نوآوری نرمافزاری و نیمهرساناها، هرچند وابستگی به واردات را افزایش داده، اما مصرف داخلی خود را از طریق تجهیزات کامپیوتری پیشرفته تقویت کرده است. ژاپن نیز بهعنوان رهبر جهانی در رباتیک و ماشینآلات دقیق، با استفاده از فناوری برای افزایش بهرهوری داخلی، وابستگی واردات را کاهش داده است.

چین چگونه به غول بیرقیب تولید جهان تبدیل شد؟

در رقابت تنگاتنگ سه قدرت صنعتی جهان، چین حالا نهتنها در حجم تولید بلکه در میزان صادرات هم فاصلهای چشمگیر با رقبای خود ایجاد کرده است. آمارها نشان میدهد سهم صادرات چین از تولید داخلی به بیش از ۱۲۰ درصد رسیده؛ عددی که حتی از ظرفیت تولید کشور فراتر میرود و به معنای استفاده از مواد اولیه و قطعات وارداتی برای تولید و صادرات مجدد است. در مقابل، وابستگی وارداتی تنها ۱۲ درصدی، جایگاه این کشور را به عنوان متوازنترین اقتصاد صنعتی جهان تثبیت کرده است.

اما راز این برتری کجاست؟

پاسخ را باید در ترکیب هوشمندانهای از سیاستگذاری دولتی، کنترل ارزی، و تسلط بر زنجیرههای تأمین جهانی جستوجو کرد. برنامه معروف «ساخت چین ۲۰۲۵» مسیر صنعتی این کشور را مشخص کرد: از یارانههای کلان و حمایت مالی دولت از تولیدکنندگان گرفته تا سرمایهگذاری سنگین در تحقیق و توسعه (R&D) و فناوریهای نو. این سیاستها به چین اجازه داد نهتنها از رقبا عقب نماند، بلکه استانداردهای جدیدی در بهرهوری صنعتی تعریف کند.

از سوی دیگر، نرخ ارز ضعیف یوان نقش مهمی در رقابتیتر شدن صادرات چین ایفا کرده است. در شرایطی که آمریکا با تعرفههای سنگین سعی در مهار کالاهای چینی دارد، پکن با حفظ ارزش پایین پول ملی، محصولاتش را برای بازارهای جهانی ارزانتر و جذابتر نگه داشته است.

چین همچنین در زنجیرههای حیاتی جهانی نقش بیبدیلی دارد. از فرآوری مواد معدنی کمیاب گرفته تا تولید باتریهای لیتیوم-یون و تجهیزات هوش مصنوعی، این کشور توانسته حلقههای کلیدی تولید را در اختیار بگیرد. به همین دلیل، حتی کشورهایی که با چین رقابت میکنند، ناچارند برای تأمین قطعات کلیدی به کارخانههای چینی تکیه کنند.

در فهرست کالاهای پیشتاز، چین در تجهیزات الکتریکی و الکترونیکی، ماشینآلات صنعتی و وسایل نقلیه الکتریکی یکهتاز است. صادرات این بخشها در سال ۲۰۲۳ به بیش از ۱.۶۵ تریلیون دلار رسیده؛ رقمی که ایالات متحده و ژاپن را با فاصله زیاد پشت سر گذاشته است.

ترکیب فناوری پیشرفته و تولید انبوه همان فرمول موفقیتی است که چین را از یک مونتاژکار به یک بازیگر تعیینکننده در اقتصاد جهانی تبدیل کرده است — الگویی که حالا بسیاری از کشورهای در حال توسعه با دقت در حال مطالعه و تقلید از آن هستند.

پیشبینی آینده و چالشها

بر اساس روندهای فعلی، پیشبینی میشود تا سال ۲۰۳۰ چین سهم خود از تولید جهانی را به بیش از ۳۵ درصد افزایش دهد. ایالات متحده با اجرای قوانینی مانند CHIPS Act، رشد سالانهای حدود ۵ درصد تجربه خواهد کرد و ژاپن با چالشهای جمعیتی، رشد خود را به حدود ۳ درصد محدود میسازد.

چالشهایی نظیر تغییرات اقلیمی، کمبود منابع طبیعی و رقابت فناوری میتواند وابستگی به واردات را در آینده افزایش دهد، اما گذار به اقتصاد سبز فرصتی برای رشد صادرات کالاهای سرمایهای پایدار فراهم میآورد.

برای ایالات متحده، چالش اصلی کاهش وابستگی به چین است، در حالیکه ژاپن باید با تمرکز بر نوآوری رباتیک، مصرف داخلی خود را حفظ کند. در مجموع، تعادل میان صادرات و مصرف داخلی، کلید موفقیت آینده در بازار جهانی کالاهای سرمایهای خواهد بود.

گزارش از: سپهر خلقی، خبرنگار اقتصادی