ایران غرق در نور، مردم غرق در تاریکی

به گزارش خبرنگار اقتصادرَوا، در شرایطی که جهان با شتاب بهسوی انرژیهای پاک پیش میرود، ایران هنوز در نقطه آغاز ایستاده است. سهم ناچیز برق تجدیدپذیر از سبد انرژی کشور، چالشهایی جدی مانند یارانههای سنگین سوخت فسیلی، ضعف در زیرساخت حقوقی و ناترازی اقتصادی را آشکار میسازد. این گزارش، تحلیلی دقیق از روند قیمتگذاری، تجربیات جهانی، الگوهای موفق کشورهایی همچون چین، بریتانیا، مصر و ترکیه، و همچنین ظرفیتهای بالقوه ایران ارائه میدهد. از نیروگاه خورشیدی فولاد مبارکه تا اهداف جسورانه برنامه هفتم توسعه، تلاش شده مسیر تحول از مدلهای حمایتی دولتی به بازار رقابتی برق ترسیم شود. در این مسیر، فرصتها و تهدیدها در کنار هماند؛ اما با اصلاح سیاستگذاری و جذب سرمایه بخش خصوصی، ایران میتواند بازیگر مؤثری در آینده انرژی منطقهای باشد.

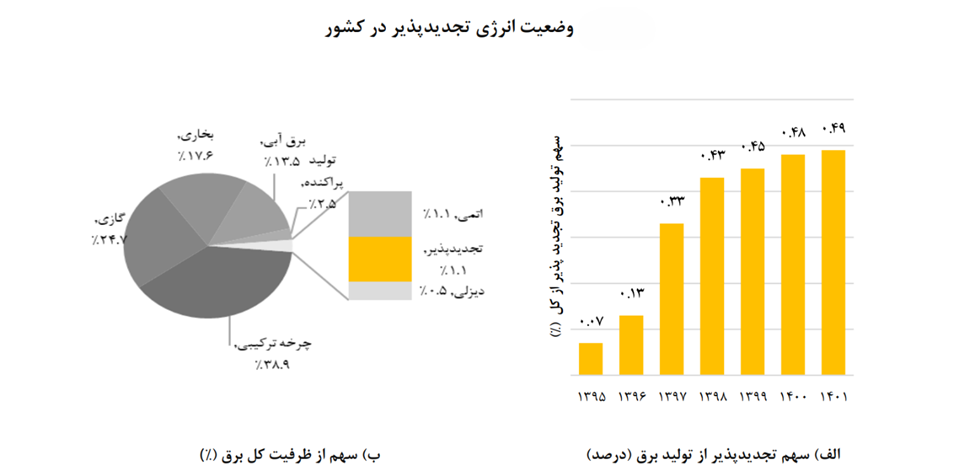

تا پایان خرداد ۱۴۰۲، مجموع ظرفیت نصبشده برق تجدیدپذیر کشور به حدود ۱٫۳۱ گیگاوات (هزار و ۳۱۰ مگاوات) رسید که تنها ۰٫۵٪ از کل تولید برق کشور را تشکیل میدهد.از این میزان، حدود ۷۱۰۰ مگاوات مربوط به نیروگاههای خورشیدی و ۴۹۰۰ مگاوات مربوط به بادی است.سهم برق تجدیدپذیر در کل ظرفیت تولید برق کشور نیز تنها ۲٪ است که نشان از توسعهنیافتگی شدید در این حوزه دارد.

روند توسعه در سالهای اخیر؛ مسائل کلیدی و چالشها

از سال ۱۳۹۵ به بعد، ورود نیروگاههای خورشیدی به شبکه رشد بیشتری نسبت به دیگر منابع تجدیدپذیر داشته است. تا سال ۱۴۰۲، توان تجدیدپذیر به حدود ۱۰۵۸ مگاوات رسید. انرژی بادی نیز با وجود پتانسیل بالا، در مقایسه با انرژی خورشیدی رشد کمتری داشته است که بهدلیل نیاز بیشتر به زیرساخت و هزینههای سرمایهگذاری بالاتر است.

تعرفه پایین سوخت نیروگاههای حرارتی و پرداخت یارانههای گسترده (مانند ۳۱٪ یارانه گاز طبیعی در سال ۱۳۹۸ به بخش نیروگاهی) باعث شده هزینه نهایی تولید برق حرارتی بهشدت کاهش یابد. این موضوع رقابت را برای تولید برق تجدیدپذیر دشوار کرده است.در نتیجه، قیمت تمامشده برق تجدیدپذیر بالاتر از قیمت برق متعارف در شبکه است و فاصله قیمتی آن مانعی جدی برای توسعه این صنعت ایجاد کرده است.

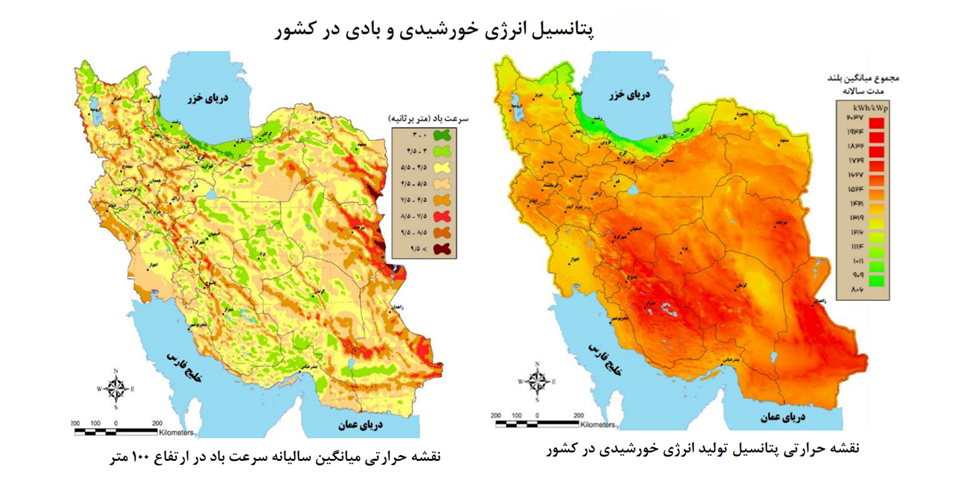

ایران با داشتن بیش از ۳۰۰ روز آفتابی در سال و تابش خورشیدی متوسط بین ۵٫۲ تا ۵٫۵ کیلووات ساعت بر متر مربع در روز، یکی از بهترین مناطق جهان برای توسعه انرژی خورشیدی است. علاوه بر این، مناطق بادخیز مانند سیستان و بلوچستان، گیلان و خراسان رضوی، پتانسیل بالایی برای تولید انرژی بادی دارند. برآوردها نشان میدهد که ظرفیت فنی انرژی بادی ایران حدود ۱۸ تا ۳۰ هزار مگاوات است.

با این حال، تا سال ۲۰۲۳، ظرفیت نصبشده انرژی تجدیدپذیر در ایران تنها حدود ۱۳۱۷ مگاوات بوده که کمتر از ۱٪ از تولید برق کشور را تشکیل میدهد. این در حالی است که کشورهایی با منابع کمتر، سهم بالاتری از انرژیهای تجدیدپذیر در سبد انرژی خود دارند. با توجه به بحرانهای انرژی، آلودگی هوا و نیاز به تنوعبخشی به منابع انرژی، بهرهبرداری از پتانسیل عظیم انرژیهای تجدیدپذیر در ایران نه تنها یک فرصت اقتصادی، بلکه یک ضرورت استراتژیک برای آینده کشور محسوب میشود.

شیوه قیمتگذاری برق تجدیدپذیر در ایران؛ گذار از حمایت دولتی به بازار رقابتی

نظام قیمتگذاری برق تولیدی از منابع تجدیدپذیر در ایران، در سالهای اخیر مسیری پرچالش اما رو به تکامل را طی کرده است. در ابتدای مسیر، دولت ایران با اتکا به الگوی خرید تضمینی برق، تلاش کرد تا سرمایهگذاران داخلی و خارجی را به مشارکت در احداث نیروگاههای خورشیدی، بادی و زیستتوده ترغیب کند. بر این اساس، سازمان ساتبا (سازمان انرژیهای تجدیدپذیر و بهرهوری انرژی برق ایران) به نمایندگی از دولت، متعهد میشد برق تولیدی نیروگاههای تجدیدپذیر را با نرخهای تعیینشده و بهمدت ۲۰ سال خریداری کند. این نرخها بسته به نوع فناوری، ظرفیت نصبشده، محل احداث نیروگاه و میزان ساخت داخل تجهیزات، متغیر بود. بهعنوان نمونه، در سال ۱۴۰۲، نرخ خرید تضمینی برق برای نیروگاههای خورشیدی با ظرفیت ۲۰ کیلووات تا یک مگاوات از ۲۲٬۰۰۰ ریال به ۳۱٬۵۰۰ ریال افزایش یافت که نشاندهنده رشد ۴۳ درصدی است . همچنین، نرخ خرید تضمینی برق نیروگاههای بادی با ظرفیت ۲۵۰ کیلووات تا یک مگاوات از ۱۷٬۰۰۰ ریال به ۳۱٬۵۰۰ ریال رسید که افزایش چشمگیر ۸۵ درصدی را نشان میدهد .

این مدل در جذب سرمایهگذاریهای اولیه بسیار موفق بود و دهها پروژه نیروگاه خورشیدی و بادی کوچک و متوسط بر اساس آن شکل گرفتند. با این حال، بهدلیل عدم پرداختهای منظم و افزایش بدهی دولت به سرمایهگذاران، ادامه آن در بلندمدت دشوار شد.

همزمان با افزایش بدهیهای انباشته دولت به فعالان این حوزه و فشارهای ناشی از محدودیت منابع مالی، مسیر جدیدی در سیاستگذاری برق تجدیدپذیر ایران در پیش گرفته شد؛ مدلی که بهجای تعهد دولت، بر اساس تعامل مستقیم نیروگاهها با بازار و مصرفکنندگان طراحی شده است. در این ساختار، سرمایهگذارانی که تمایل به احداث نیروگاه تجدیدپذیر دارند، باید برق خود را یا در بورس انرژی عرضه کنند یا مستقیماً با صنایع و مشترکان بزرگ وارد قرارداد فروش برق (PPA) شوند. در این مدل، دیگر خبری از نرخهای تضمینی ثابت نیست و قیمت برق، تابعی از توافق دوجانبه و شرایط عرضه و تقاضا در بازار انرژی خواهد بود.

این تغییر رویکرد، گرچه از منظر کاهش بار مالی دولت اقدامی منطقی محسوب میشود، اما در عمل با موانع متعددی روبهروست. از یکسو، زیرساختهای حقوقی و مالی لازم برای اجرای گسترده قراردادهای دوجانبه هنوز در کشور نهادینه نشدهاند. نبود تضامین اجرایی برای قراردادها، ریسک بالا برای سرمایهگذاران و بیثباتی بازار برق از جمله چالشهای جدی است که فعالان این حوزه با آن مواجهاند. از سوی دیگر، نهادهای متولی همچنان در تدوین چارچوبهای روشن، شفاف و قابل اتکا برای انتقال برق از تولیدکننده به مصرفکننده، ضعفهایی جدی دارند.

نمونههایی مانند پروژه نیروگاه خورشیدی شرکت فولاد مبارکه اصفهان، آغازگر تجربهای جدید در این مسیر است. این پروژه بزرگ ترین نیروگاه متمرکز خورشیدی کشور است و با هدف تامین ۶۰۰ مگاوات برق تجدید پذیر تا پایان سال ۱۴۰۴ راه اندازی شده. فولاد مبارکه با احداث نیروگاه تجدیدپذیر و فروش برق مازاد در بازار یا مصرف داخلی، نهتنها هزینه تأمین برق را کاهش میدهد، بلکه از ریسک قطعی برق در فصل تابستان نیز عبور میکند. تا پایان مهر ماه سال ۱۴۰۳، مقدار ۲۰ مگاوات این پروژ وارد مدار شد و ۲۰ مگاوات دوم هم در آذر ماه همان سال وارد مدار شد و از بهمن ماه سال مذکور نیز ۲۰ مگاوات سوم در حال عملیاتی شدن می باشد. ظرفیت تولید برق این نیروگاه خورشیدی ۲۰۰۰ مگاوات تا سال ۱۴۱۰ برآورد میشود که از این طریق درآمدی بالغ بر ۲۵۰ میلیون دلار کسب خواهد کرد.

با نگاهی به مفاد برنامه هفتم توسعه، روشن است که دولت دیگر قصد بازگشت به نظام خرید تضمینی سنتی را ندارد. تأکید بر واقعیسازی قیمت انرژی، کاهش یارانههای پنهان و جذب سرمایه از طریق سازوکارهای بازارمحور، بهوضوح در این سند دیده میشود. از سوی دیگر، توسعه حداقل ۱۲٬۰۰۰ مگاوات نیروگاه تجدیدپذیر هدفگذاری شده که تحقق آن، بدون حضور سرمایهگذاران بخش خصوصی و تعامل شفاف با صنایع، ممکن نخواهد بود .

در مجموع، مسیر قیمتگذاری برق تجدیدپذیر در ایران، از یک نظام متمرکز و دولتی بهسوی الگویی ترکیبی از بازار آزاد، قراردادهای مستقیم و عرضه در بورس در حال حرکت است. این گذار، نیازمند رفع موانع حقوقی، ایجاد زیرساختهای مالی پایدار، تدوین چارچوبهای قانونی روشن برای قراردادهای خرید برق و همچنین ایجاد بستر اعتماد میان سرمایهگذاران و سیاستگذاران است. تنها در چنین شرایطی است که میتوان انتظار داشت انرژیهای پاک، از یک سیاست حمایتی فراتر روند و به بخشی پایدار، پویا و رقابتی از اقتصاد انرژی کشور تبدیل شوند.

ظرفیت صادراتی و مزیت منطقهای ایران

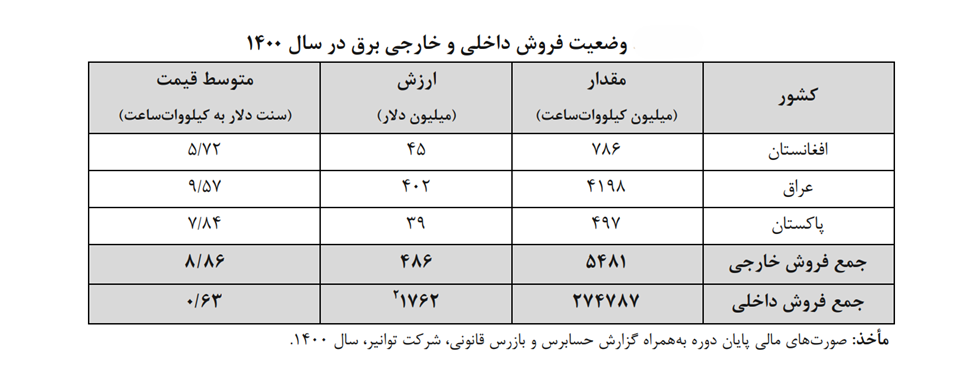

در سال ۱۴۰۰، ایران ۵۴۸۱ میلیون کیلووات ساعت برق به کشورهای همسایه صادر کرده است؛ که از این میزان، بخشی از نیروگاههای تجدیدپذیر تأمین شده است. جالب آنکه، نرخ صادراتی برق حدود ۱۴ برابر نرخ داخلی بوده و همین موضوع انگیزهای جدی برای توسعه تجدیدپذیر از سوی بخش خصوصی فراهم کرده است.

ناترازی در مصرف سوختهای فسیلی (خصوصاً در حوزه حملونقل) و نیاز به برق برای خودروهای برقی، ایران را ناگزیر به افزایش تولید انرژی از منابع تجدیدپذیر میکند.همچنین ملاحظات محیطزیستی مانند آلایندگی و مصرف آب بالا در نیروگاههای حرارتی مزید بر علت شدهاند.

ناترازی در مصرف سوختهای فسیلی (خصوصاً در حوزه حملونقل) و نیاز به برق برای خودروهای برقی، ایران را ناگزیر به افزایش تولید انرژی از منابع تجدیدپذیر میکند.همچنین ملاحظات محیطزیستی مانند آلایندگی و مصرف آب بالا در نیروگاههای حرارتی مزید بر علت شدهاند.

تجربه کشور های مختلف در حوزه برق تجدید پذیر

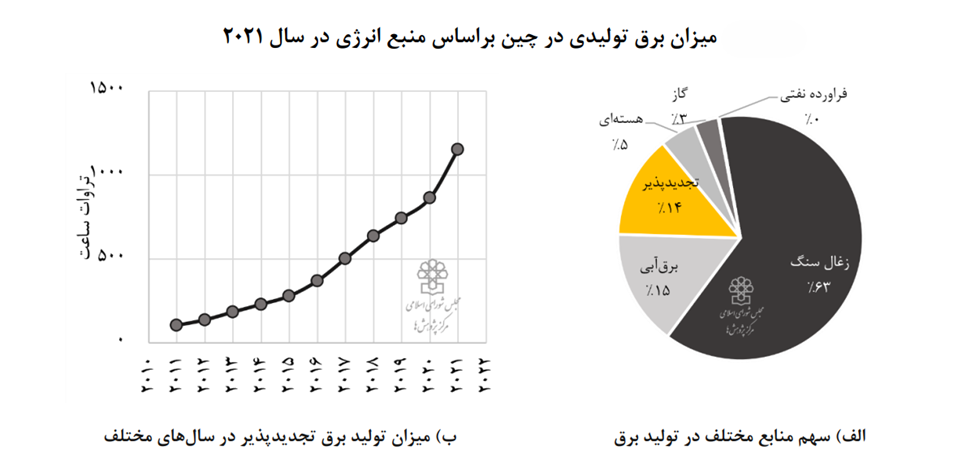

چین یکی از پیشگامان توسعه برق تجدیدپذیر در جهان است و از سال ۲۰۰۶ با تصویب قانون «تجدیدپذیرها»، مسیر حمایت رسمی از این صنعت را آغاز کرده است. چین در سالهای اخیر، از مدل تضمین خرید با تعرفه ثابت به سمت سیستم قیمتگذاری مبتنی بر بازار حرکت کرده است. تا سال ۲۰۲۵، پروژههای جدید خورشیدی و بادی باید از طریق مکانیسمهای بازار، مانند قراردادهای دوجانبه یا مناقصههای رقابتی، قیمتگذاری شوند.

این تغییر سیاست با هدف کاهش وابستگی به یارانهها و افزایش بهرهوری اقتصادی صورت گرفته است. در حال حاضر، پروژههای جدید باید در چارچوب قیمتهای بازار فعالیت کنند، که این امر میتواند به افزایش رقابت و جذب سرمایهگذاریهای بیشتر منجر شود.

درنتیجه ظرفیت نیروگاههای خورشیدی چین از ۲۴ هزار مگاوات در سال ۲۰۰۱ به ۳۰۶ هزار مگاوات در سال ۲۰۲۱ رسید.

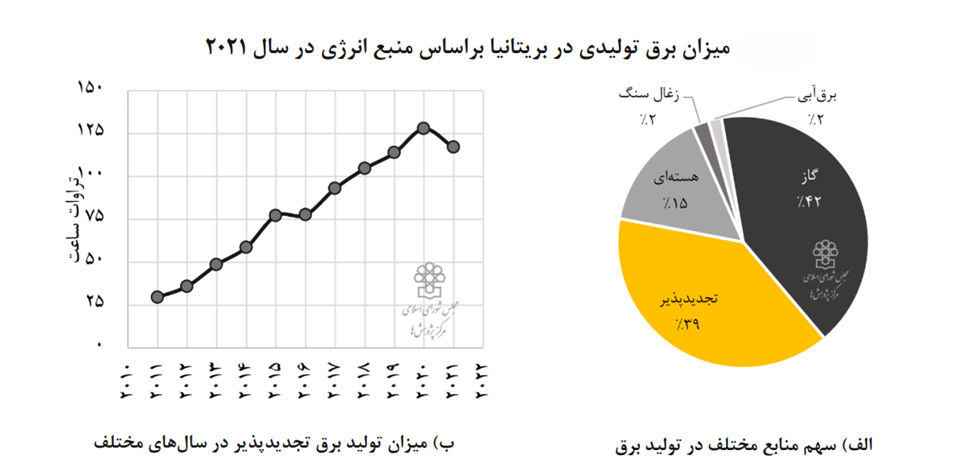

انگلستان از سال ۲۰۱۴ مدلتفاوت قیمتی را اجرا کرده که در آن، دولت تفاوت بین قیمت بازار و قیمت هدف نیروگاه تجدیدپذیر را پرداخت میکند. اگر قیمت بازار کمتر از قیمت توافقشده باشد، دولت مابهالتفاوت را پرداخت میکند؛ اگر بیشتر باشد، نیروگاه مبلغ اضافی را پس میدهد.

نمودار زیر سهم تولید برق تجدیدپذیر بریتانیا را تا سال 2021 نشان می دهد و همان طور که مشاهده می شود این عدد حدود 39 درصد است که میزان قابل توجهی از میزان تولید برق بریتانیا است.

مصر در سال ۲۰۱۴ طرحی برای آزادسازی تدریجی قیمت برق آغاز کرد و تا سال ۲۰۲۲ به حذف کامل یارانه برق رسید. با گذشت زمان، مصر به سمت مناقصههای رقابتی حرکت کرد تا قیمتهای پایینتری برای برق تجدیدپذیر به دست آورد. این تغییر به کاهش هزینهها و افزایش بهرهوری پروژهها کمک کرده است. طبق آمار BP، سهم انرژی تجدیدپذیر در سبد برق مصر از حدود ۱٪ در سال ۲۰۱۰ به بیش از ۱۰٪ در سال ۲۰۲۱ افزایش یافته است.

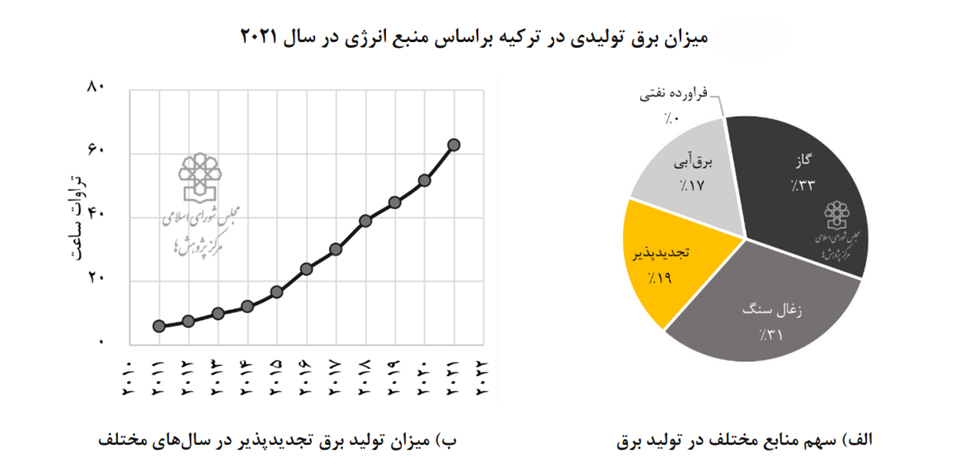

ترکیه از سال ۲۰۱۰ با اصلاح قانون انرژی، انگیزههای سرمایهگذاری در تجدیدپذیر را افزایش داد. از جمله معافیت مالیاتی برای نیروگاههای تجدیدپذیر، حذف محدودیتهای ظرفیت برای نیروگاههای خانگی و صنعتی و اعطای زمین رایگان برای احداث نیروگاههای خورشیدی و بادی. ترکیه با وجود محدودیت منابع فسیلی، سهم بالایی از برق خود را از انرژی بادی و خورشیدی تأمین میکند.

وضعیت اجرای برنامه هفتم توسعه در حوزه انرژیهای تجدیدپذیر

برنامه هفتم توسعه با هدف جبران عقبماندگیهای پیشین، افزایش سهم انرژیهای تجدیدپذیر در سبد انرژی کشور را بهعنوان یک ضرورت راهبردی تعریف کرده است. مهمترین اهداف این برنامه عبارتاند از افزایش ظرفیت برق تجدیدپذیر تا سقف ۱۰ هزار مگاوات ، تمرکز بر احداث نیروگاههای بادی و خورشیدی بهویژه در استانهای شرقی کشور (سیستان و بلوچستان، خراسان رضوی، خراسان جنوبی)، استفاده از صادرات برق به کشورهای همسایه (افغانستان، پاکستان) بهعنوان مشوق اقتصادی برای سرمایهگذاران، ایجاد امکان تأمین حداقل ۵۰ درصد برق مصرفی این نیروگاهها برای صادرات در زمان اوج بار، اعمال سهم حداقل ۵ درصدی از برق مصرفی دستگاههای دولتی از منابع تجدیدپذیر و گسترش بازار سلف گواهی ظرفیت تجدیدپذیر برای تسویه مالی از محل صرفهجویی انرژی.

در حالی که باید تا پایان برنامه هفتم (سال ۱۴۰۶)، ۱۰ هزار مگاوات ظرفیت برق تجدیدپذیر ایجاد شود، در حال حاضر وضعیت در حوزه برق تجدید پذیر به این صورت است که مجموع ظرفیت نصبشده برق تجدیدپذیر کشور فقط ۱,۳۱۷ مگاوات است و سهم انرژیهای تجدیدپذیر از کل تولید برق کشور حدود ۰.۵٪ و نسبت به هدف تعیینشده حدود ۸۷٪ فاصله دارد که با وجود ورود نیروگاههای خورشیدی از سال ۱۳۹۵، روند رشد هنوز بسیار کند است.

ناترازی اقتصادی صنعت برق، بدهی بالای صنعت برق به نیروگاهها (حدود ۷۸ هزار میلیارد تومان)، نبود منابع مالی برای پرداخت بهموقع به تولیدکنندگان برق تجدیدپذیر، ضعف انگیزشی در سرمایهگذاری، نبود تضمین خرید مناسب، نرخ پایین فروش برق داخلی نسبت به نرخ صادراتی، بیثباتی ارز و نبود مشوقهای کافی، تمرکز سیاستگذاری روی طرحهای زودبازده حرارتی و همچنین بهعلت کمبود منابع دولت بر توسعه نیروگاههای گازی و فسیلی ارزانقیمت تمرکز کرده است. عدم تحقق قوانین موجود هم به این مشکلات دامن زده به عنوان نمونه قانون الزام دستگاههای دولتی به خرید ۵٪ برق از منابع تجدیدپذیر، در عمل اجرایی نشده است.

گزارش از: ابوالفضل علیرضایی