رشد ۸۵ درصدی سود عملیاتی فولاد مبارکه / افزایش سرمایه از محل سود انباشته، معجزهای جدید در راه است؟

به گزارش خبرنگار اقتصادرَوا، در روزهای گذشته، بسیاری از شرکتهای بورسی به انتشار صورتهای مالی خود و ارائه بخشی از برنامههای توسعه خود در خلال این صورتها پرداختند. شرکت فولاد مبارکه اصفهان نیز یکی از بزرگترین شرکتهای بورسی است که در تاریخ 10/11/1403 صورتهای مالی منتهی به 30/09/1403 خود را در سامانه کدال بارگذاری کرد.

زمانی که صحبت از تحلیل صورتهای مالی یک شرکت میشود، مهمترین بخشی که مورد بررسی قرار میگیرد، نسبتهای مالی شرکت است که در چندین بخش نشاندهنده عملکرد مالی و همچنین عملکرد فعالیتهای شرکت هستند. تمامی این اطلاعات میتواند بر ارزندگی سهام شرکت و وضعیت نماد نسبت به سایر رقبا و همگروهیهایش تأثیرگذار باشد. اما سهام تأثیرگذار و سنگین وزنی مثل فولاد میتواند حتی بر سایر رقبا هم تأثیر بگذارد و یک گزارش مثبت از عملکرد شرکت میتواند وضعیت سایر شرکتها را بهبود بخشد یا حتی تضعیف کند. این گزارشات و صورتهای مالی البته تا حدود زیادی وضعیت مدیریت شرکت و نقاط قوت و ضعف آن را نیز آشکار میکنند.

صورتهای مالی منتشرشده شرکت فولاد برای دوره 9 ماهه منتهی به 30/09/1403 را میتوان از دو جنبه مورد بررسی قرار داد. ابتدا از دید سرمایهگذاری و سهامداری به این اطلاعات پرداخته میشود و بعد از آن با یک دید کلیتر به بررسی وضعیت شرکت و مدیریت آن خواهیم پرداخت.

نسبتهای مالی فولاد بهطور کلی وضعیت مناسبی از عملکرد مالی و فعالیتهای شرکت را نشان میدهند. در بخش نقدینگی شرکت مشکلی ندارد و نسبتهای مالی آن گویای شرایط خوب شرکت هستند. نسبت جاری این شرکت 1.8 و نسبت آنی آن برابر 1.03 است که نشاندهنده توانایی شرکت در بازپرداخت تمام بدهیهایش بهصورت آنی است. درواقع داراییهای شرکت بهراحتی پاسخگوی بدهیهای جاری و غیرجاری آن هستند.

این شرکت با نسبت بدهی جاری 45 درصدی در وضعیت مناسبی قرار دارد؛ به عبارت دیگر، تنها حدود 45 درصد از داراییهایش ناشی از بدهیهای شرکت، از جمله بدهی وامهای دریافتیاش میباشد و به ازای مابقی داراییهایش بدهی ندارد.

در بحث عملکرد فعالیت، تولید و فروش شرکت نیز وضعیتی مناسب به چشم میخورد. به طور میانگین در 9 ماهه اول سال 1403، دوبار تمام موجودی انبار شرکت به فروش رفته و مجدداً انبار تجهیز شده است که شرایط مناسبی برای موجودی انبار شرکت به شمار میآید. همچنین نسبت گردش مجموع داراییهای شرکت نیز با عدد 0.47 در حالتی نرمال و بدون مشکل به سر میبرد.

سوددهی شرکت نیز با حاشیه سود 34 درصدی در سطح قابل قبول و نسبتاً خوبی قرار دارد، هرچند که شرکتی مثل فولاد مبارکه اصفهان توانایی ایجاد سود بیشتری را نیز دارد. بازدهی داراییهای شرکت 20 درصد محاسبه شده است که نشاندهنده توانایی نسبتاً خوب مدیران شرکت در استفاده از داراییهایش میباشد. این عدد برای این شرکت عددی بسیار خوب و منطقی است.

همچنین وضعیت سوددهی شرکت برای سهامدارانش بسیار قابل توجه است. شرکت فولاد با بازده حقوق صاحبان سهام 29 درصدی، EPS 883 ریالی و P/E معادل 6.29 سود خوبی را به سهامدارانش بخشیده است و همین مسئله میتواند انگیزههای سرمایهگذاری بر سهام این شرکت را افزایش دهد. به عبارت دیگر، به ازای هر سهم، 883 ریال سودآوری انجام شده است. همچنین با توجه به P/E گروه فولادی که معادل 8.78 میباشد، انتظار رشد قیمت برای نزدیکتر شدن P/E نماد فولاد به P/E صنعت وجود دارد.

با توجه به بخش داراییها در صورت مالی شرکت، تنها حدود 14 درصد از کل داراییهای شرکت، داراییهای ثابت است و این مقدار نشاندهنده این مسئله است که مدیریت شرکت در املاک و مستغلات سرمایهگذاریهای بزرگی انجام نداده است. در همین حین، شرکت حدود 750 میلیارد تومان دریافتنیهای بلندمدت دارد، به عبارتی حدود 750 میلیارد تومان به صورت نسیه از دیگران طلب دارد و اضافه بر آن، حدود 6.700 میلیارد تومان نیز بابت تسهیلات اعطایی به دیگران در صورت مالی ثبت شده که عدد قابل توجه و البته بحثبرانگیزی است.

همچنین در صورتهای مالی شرکت، برخی از برنامههای توسعه شرکت اطلاعرسانی شده است. مهمترین نکتهای که از برنامههای توسعه شرکت به چشم میخورد، افزایش سرمایه از محل سود انباشته است که در قالب جمله زیر اطلاعرسانی شده است:

«شرکت در نظر دارد در دوره سهماهه منتهی به 30/12/1403 از محل سود انباشته و تجدید ارزیابی داراییها (طبقه زمین) افزایش سرمایه را انجام دهد. گزارش توجیهی افزایش سرمایه در دست تهیه میباشد.»

میزان سود انباشته اعلامی شرکت در صورتهای مالی حدود 119 هزار میلیارد تومان است که با توجه به سرمایه ثبتشده 1.080 همتی شرکت، به نظر میرسد افزایش سرمایهای حدود 10 الی 20 درصدی در برنامههای شرکت باشد.

در نهایت، صورتهای مالی شرکت فولاد حاکی از وضعیت مناسب شرکت در عملکرد مالی و فعالیتهای شرکت است که میتواند در آینده با افزایش سرمایهای که در برنامههای شرکت است و سرمایهگذاریهای کمریسک، به پیشرفت خوبی دست یابد و از لحاظ رتبه و وضعیت سهام در بورس تهران، روزهای خوبی را در پیش داشته باشد.

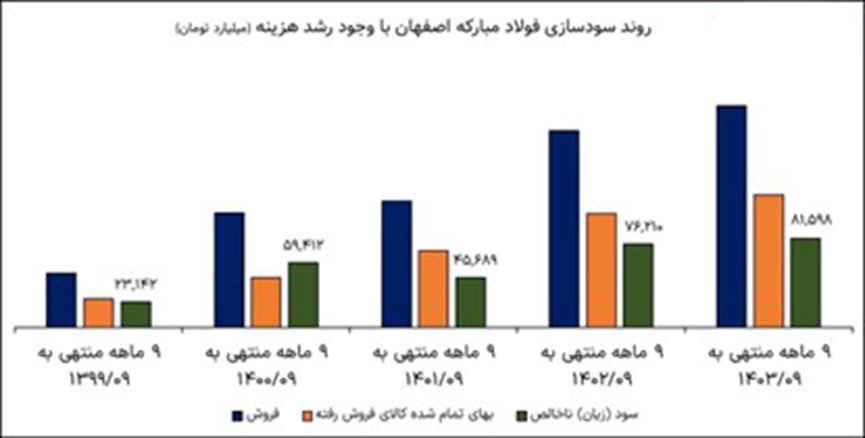

همچنین در جدول زیر، روند وضعیت سوددهی شرکت فولاد از سال 99 نشان داده شده است. سود ناخالص شرکت به 81 هزار میلیارد تومان رسیده است که نسبت به دوره مشابه سال قبل، حدود 5 همت معادل 7 درصد رشد را ثبت کرده است. این در حالیست که هزینههای عمومی، اداری و تشکیلاتی این شرکت به طور قابل توجهی حدود 32 درصد افزایش یافته است. با توجه به این جهش بزرگ، به نظر میرسد حقوق کارکنان و البته مدیران، افزایشی چشمگیر را تجربه کرده است.

همچنین روند سود عملیاتی شرکت نیز در دو سال متوالی با رشد همراه بوده است، بهگونهای که از رقم 42 همت در 9 ماهه ابتدایی سال 1401 به رقم 69 همت در دوره مشابه سال 1402 و رقم 77.6 همت در سال 1403 رسیده است و از سال 1401 تا 1403 رشدی 85 درصدی را تجربه کرده است. البته این رشد پس از افت 27 درصدی سود عملیاتی شرکت در سال 1401 نسبت به دوره مشابه سال 1400 اتفاق افتاده است.

همچنین برخی منابع از احتمال برکناری محمد یاسر طیبنیا، مدیرعامل کنونی فولاد مبارکه اصفهان، خبر دادهاند و جانشین احتمالی او را مهندس مهدی زحمتکش، مدیرعامل فعلی مجتمع صنایع آلومینیوم جنوب (سالکو)، معرفی کردهاند.

به گزارش متین محلاتی، کارشناس بازار بورس